- الگوی مشروبات الکلی

- مدیریت نمونه کارها چیست؟انواع و فرآیند

- بازار IPO اروپا به زندگی برمی گردد ، آیا می تواند دوام داشته باشد؟

- صندوق های سرمایه گذاری توضیح داده شده است

- ASC 606: اندازه گیری تعهدات عملکرد با گذشت زمان

- آمار جمعیتی و اجتماعی

- راهنمای اصلی مشارکتها

- تست سهام < SPAN> تست های تست سهام

- مزایای سرمایه گذاری در صندوق بازار پول چیست؟

- گوه هایی که راه دیگر را می شکنند: چگونه دیگران را از دست بدهند

آخرین مطالب

امکانات وب

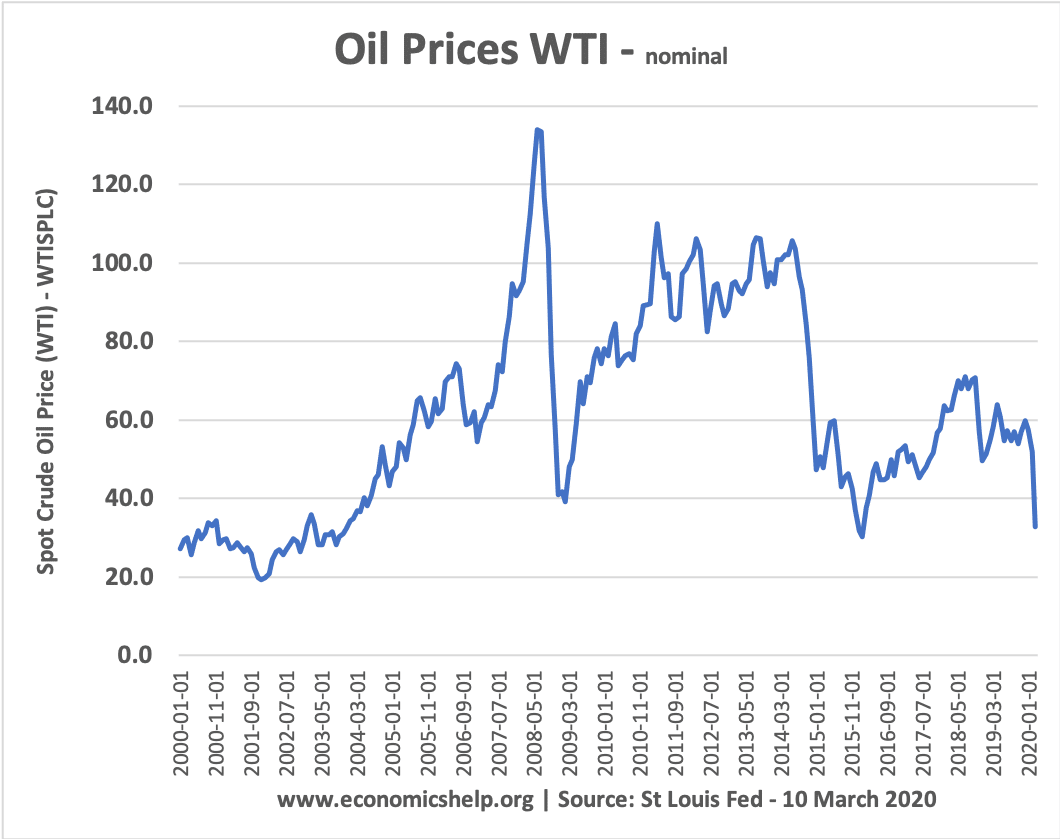

کاهش قیمت نفت باید باعث کاهش هزینه های حمل و نقل و سوخت برای شرکت ها شود. مصرف کنندگانی که از قیمت های پایین تر حمل و نقل و سوخت نیز بهره مند خواهند شد. کاهش قیمت نفت به طور موثر درآمد قابل تصرف آنها را افزایش می دهد و آنها را قادر می سازد بیشتر برای کالاهای دیگر هزینه کنند

از آنجایی که نفت پرمعامله ترین کالا است و تأثیر قابل توجهی بر هزینه های حمل و نقل جهانی دارد، باید منجر به تورم شود و می تواند منجر به نرخ های بالاتر رشد اقتصادی شود.

با این حال، گاهی اوقات قیمت نفت سقوط می کند زیرا ترس از رکود اقتصادی وجود دارد. در این حالت، کاهش قیمت نفت برای افزایش رشد اقتصادی کافی نیست زیرا سایر عوامل رشد را پایین نگه می دارند. همچنین، اگر قیمت نفت به اندازه کافی کاهش یابد، می تواند باعث از کار افتادن برخی شرکت های نفتی و افزایش بدهی های معوق شود. سقوط قیمت نفت در سال 2020 نشان دهنده رکود اقتصادی است و قیمت ها به حدی کاهش یافته است که بسیاری از شرکت های نفتی مجبور به ترک کار خواهند شد که باعث از بین رفتن شغل و کاهش سرمایه گذاری می شود.

همچنین کاهش قیمت نفت بسته به کشور تاثیرات متفاوتی خواهد داشت. کشورهای واردکننده نفت (مانند آلمان، ژاپن، هند) عموماً از قیمت های پایین تر نفت سود می برند، اما اقتصادهای در حال توسعه که به صادرات نفت متکی هستند (مانند روسیه، ونزوئلا) ممکن است شاهد کاهش قابل توجهی در درآمد صادراتی باشند.

سقوط قیمت نفت در سال 2020

کاهش قیمت نفت در ماه های مارس تا آوریل 2020، نفت را به پایین ترین قیمت طی سال های متمادی رسانده است. برای مدت کوتاهی در آوریل 2020، قیمت نفت WTI به قیمت های منفی کاهش یافت. نمودار بالا قیمت های اسمی را نشان می دهد که برای تورم تعدیل نشده اند.

معمولاً کاهش قیمت نفت به دلیل کاهش قیمت ها و هزینه ها مورد استقبال مصرف کنندگان و بنگاه ها قرار می گیرد. با این حال، این سقوط به دلیل انتظارات کاهش شدید سفر و رکود اقتصادی ناشی از ویروس کرونا است. بنابراین، انتظار کمی وجود دارد که کاهش قیمت نفت اثر مثبت اقتصادی داشته باشد. اگر مردم سفر را کاهش دهند، بنزین ارزان تر تفاوت چندانی ایجاد نمی کند. اگر مردم به دلیل بیکار بودن شاهد کاهش درآمد باشند، قیمت ارزان تر نفت تنها جبران ناچیزی است.

جزئیات بیشتر در مورد کاهش قیمت نفت

محصولات ساخته شده از نفت

نفت کالایی است که نه تنها در بنزین و گازوئیل بلکه در بسیاری از محصولات دیگر مانند

- روغن موتور، پلاستیک، لباس، پنل های خورشیدی، واکس کف، جوهر، گریس یاتاقان و سایر 40 محصول روزمره (محصولات ساخته شده از نفت)

- بنابراین، بسیاری از کالاها با کاهش قیمت نفت، شاهد کاهش نهایی هزینه تولید خواهند بود.

تاثیر کاهش قیمت نفت بر مصرف کنندگان نفت

کاهش قیمت نفت به کاهش هزینه های زندگی کمک می کند. به ویژه، اگر خانواده ای ماشین داشته باشد یا از دیگر اشکال حمل ونقل وابسته به نفت استفاده کند. به میزان کمتر، همه کالاها باید به دلیل هزینه های حمل و نقل کمتر ارزان شوند.

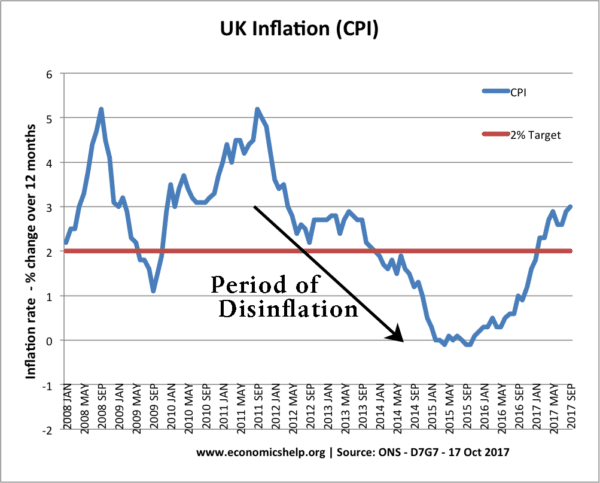

کاهش قیمت نفت در سال های 2008 و 2015 به کاهش تورم کمک کرد.

این کاهش هزینه های زندگی به ویژه در صورتی که رشد دستمزد واقعی پایین باشد که در سال های اخیر چنین بوده است، اهمیت دارد. کاهش قیمت نفت عملاً مانند کاهش مالیات رایگان است. در تئوری، کاهش قیمت نفت می تواند منجر به افزایش هزینه ها برای سایر کالاها و خدمات و افزایش تولید ناخالص داخلی واقعی شود.

مشکل بدهی های معوق

در سال 2020، قیمت نفت به حدی کاهش یافته است که قیمت نفت به قیمتی کمتر از قیمت تمام شده تولیدکنندگان در آمریکا و روسیه به فروش می رسد. عربستان سعودی قیمت را به زیر 30 دلار رسانده است. اما این امر به بسیاری از شرکت های نفتی که برای سرمایه گذاری در میادین جدید وام گرفته اند، آسیب می زند. این می تواند منجر به تعطیلی و سقوط شرکت ها شود.

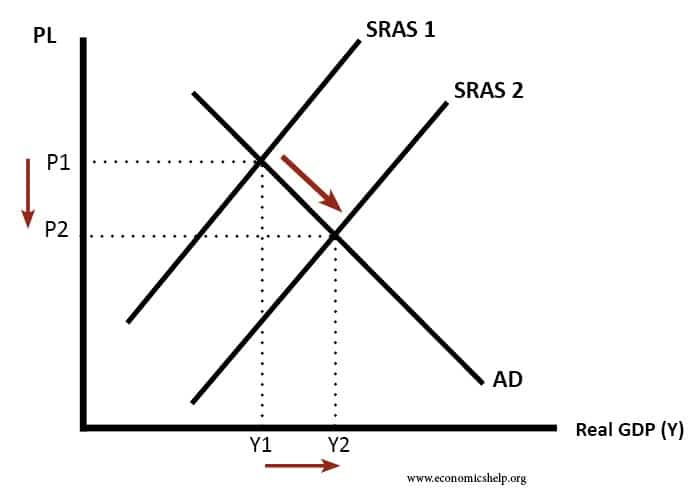

تاثیرات کلان اقتصادی کاهش قیمت نفت

- کاهش تورم

- خروجی بالاتر

این نمودار نشان می دهد که کاهش قیمت نفت (و کاهش هزینه های شرکت ها) عرضه کل کوتاه مدت (SRAS) را به سمت راست منتقل می کند و باعث کاهش تورم و تولید ناخالص داخلی واقعی بالاتر می شود.(برخی از اقتصاددانان می گویند به طور متوسط کاهش 10 درصدی قیمت نفت منجر به افزایش 0. 1 درصدی تولید ناخالص داخلی می شود (مقاله بی بی سی در مورد کاهش قیمت نفت)

3. تراز پرداخت ها

واردکنندگان نفت از کاهش قیمت نفت منتفع خواهند شد زیرا ارزش واردات نفت آنها کاهش خواهد یافت. این امر کسری حساب جاری واردکنندگان نفت را کاهش خواهد داد. این برای کشوری مانند هند که 75 درصد مصرف نفت را وارد می کند و در حال حاضر کسری حساب جاری زیادی دارد، مهم است. با این حال، برای صادرکنندگان نفت، کاهش قیمت نفت برعکس عمل می کند و ارزش صادرات آنها را کاهش می دهد و باعث کاهش مازاد تجاری می شود. بریتانیا در حال حاضر یک واردکننده خالص نفت است، بنابراین تأثیر محدودی بر حساب جاری بریتانیا خواهد داشت.

صادرکنندگان نفت

برای صادرکنندگان نفت، کاهش قیمت نفت به اقتصاد آسیب می رساند. بسیاری از کشورهای صادرکننده نفت برای تأمین هزینه های دولت به درآمد مالیاتی حاصل از تولید نفت متکی هستند. به عنوان مثال، روسیه 70 درصد از کل درآمدهای مالیاتی را از نفت و گاز به دست می آورد. کاهش قیمت نفت منجر به کسری بودجه دولت می شود و به مالیات های بالاتر یا کاهش هزینه های دولت نیاز دارد. سایر صادرکنندگان نفت مانند ونزوئلا در گذشته برای تأمین هزینه های اجتماعی سخاوتمندانه به درآمدهای نفتی متکی بوده اند. کاهش قیمت نفت می تواند منجر به کسری بودجه قابل توجه و مشکلات اجتماعی شود.

سایر صادرکنندگان نفت ، مانند عربستان سعودی و امارات متحده عربی ، ذخایر قابل توجهی از ارزهای خارجی ایجاد کرده اند. آنها می توانند به دلیل داشتن ذخایر قابل توجهی ، سقوط موقت در قیمت نفت را تحمل کنند.

چرا کاهش قیمت نفت برای اروپا کافی نیست؟

معمولاً کاهش قیمت نفت توسط کشورهای وارد کننده نفت مورد استقبال قرار می گیرد. با این حال ، بسیاری از آنها از چشم انداز اقتصاد اروپا و جهانی بسیار ترسیده اند.

سایر تأثیرات اقتصادی پایین تر از قیمت نفت

کاهش سودآوری برای منابع انرژی جایگزین. در سالهای اخیر ، انگیزه ای برای سرمایه گذاری در انرژی های تجدید پذیر و اتومبیل های برقی وجود داشته است. کاهش طولانی مدت قیمت نفت باعث کاهش این انگیزه و ترغیب بنگاهها و مصرف کنندگان برای چسبیدن به روغن می شود.

کاهش قیمت نفت می تواند سرمایه گذاری را به اشکال انرژی جایگزین "سبزتر" مانند خودروهای برقی به تأخیر بیندازد و این می تواند عواقب منفی داشته باشد

در حال کاهش طولانی مدت قیمت نفت می تواند کاهش اخیر در اتومبیل را معکوس کند و منجر به افزایش مداوم تراکم ترافیک و هزینه های زیست محیطی استفاده از بنزین شود.(نگاه کنید به: برای افزایش مالیات بر روی بنزین ، پرونده را ارسال کنید)

ارزیابی

چند سال پیش ، قیمت نفت از پشت بام در حال افزایش بود و بسیاری از قیمت های زیاد نفت انتظار می رود که یک هنجار جدید باشد. بعید است که اوپک بخواهد بیش از حد قیمت پایین نفت را تحمل کند. هنوز تقاضای نهفته قوی در آسیا (هند و چین) وجود دارد. Coronavirus می تواند یک شوک اقتصادی بسیار شدید باشد ، که منجر به رکود عمیق در سال 2020 می شود. با این حال ، دوام نخواهد داشت-کارشناسان 3-6 ماه پیش بینی می کنند ، بدترین وضعیت باید به پایان برسد. این می تواند باعث بهبودی شدید اقتصادی شود و قیمت ها به سرعت عقب می روند.

مثال - تأثیر کاهش قیمت نفت بر اقتصاد روسیه

اقتصاد روسیه به صنعت نفت و گاز بسیار وابسته است. کاهش قیمت نفت باعث کاهش ارزش سریع در روبل شد و به رکود اقتصادی کمک کرد.

صفحات مرتبط

13 فکر در مورد "تأثیر کاهش قیمت نفت"

کاهش مداوم قیمت نفت در صورت ادامه منجر به پویایی جدید اقتصاد جهانی خواهد شد. از زمان انقلاب صنعتی که برخی از بخش های کوتاه مدت زمان را ممانعت می کند ، هیچ گونه عدم اطمینان در مورد تقاضای نفت وجود نداشته است و اقتصاد کم و بیش توسط برون یابی هدایت می شود. این به نوعی سناریوی خلبان خودکار بوده است زیرا بیشتر سفر بدون سکسکه های بزرگ بوده است. اما اکنون با سناریوهای اضافه شده از تأمین نفت شیل و بزرگترین وارد کننده نف ت-USA دیگر متوقف نمی شود ، یکی دیگر از مصرف کنندگان بزرگ چین در حالت کندی ، به این واقعیت اضافه کنید که ایران ، یکی از تولید کننده های برتر نفتی که خارج از بازار بودبا توجه به تحریم ، همه به زودی به صادر کننده فعال تبدیل می شوند ، اقتصاد جهانی به شدت از بین می رود تا برخی از شیوه های جدید لرزش اقتصادی را از بین ببرد. این فقط به زمان بستگی داره. فقط نگرانی این است که باید این مجموعه اقتصادی موجود را تکمیل کند و تغییر پارادایم به هیچ وجه نامطلوب نیست.

قیمت نفت ممکن است فروپاشیده باشد ، اما قیمت بنزین در هند یکسان است ، برخلاف مشاهده بالاتر.

اگر قیمت نفت در حالی که تقاضا برای نفت یکسان است و هیچ چیز دیگری در اقتصاد تغییر نمی کند ، آیا تولید ناخالص داخلی کاهش می یابد؟پس از تمام میزان فعالیت اقتصادی در بخش نفت با میزان کاهش قیمت نفت کاهش می یابد.

به طور قطع تولید ناخالص داخلی کشورهای صادرکننده نفت وجود خواهد داشت ، اما واردکنندگان نفت به دلیل کاهش تورم و از این رو افزایش تولید ناخالص داخلی ، فعالیت اقتصادی را افزایش می دهند

لطفا کسی باید به من کمک کند تا این را پاسخ دهم. هر بار که قیمت نفت (سوخت) در نیجریه بالا می رود ، آنها می گویند که در نتیجه سقوط قیمت نفت خام است ، اما نیجریه صادر کننده نفت خام است و آنها روغن خام را تصفیه نمی کنند ، در عوض آنها سوخت تصفیه شده را خریداری می کنند یابنزین از کشورهای دیگر. بنابراین چگونه سقوط قیمت نفت خام بر افزایش قیمت سوخت (بنزین) در نیجریه تأثیر می گذارد؟

از آنجا که کشور شما پالایشگاه نداشت ، چگونه می تواند کشوری با مواد اولیه فراوانی کارخانه تولیدی نداشته باشد تا آن را به خوبی تبدیل کند. این هزینه کشور شما برای تولید محصول نهایی بیشتر از آنچه در صادرات مواد اولیه تولید می کند ، هزینه دارد. از این رو ، پول وارد می شود کمتر از آنچه می پردازد برای تهیه کالای خوب از قبل پردازش شده و هزینه منفی باید به مصرف کننده پرداخت شود

این به این دلیل است که نیجریه نفت تصفیه شده را با قیمتی بالاتر از صادرات آن وارد می کند. بنابراین، آنها ضرر می کنند و باید نفت (سوخت) تصفیه شده را با قیمت بسیار بالاتری به مصرف کنندگان (نیجریه ای ها) بفروشند تا کسری بودجه را جبران کنند یا سودی را که به درآمد دولت کمک می کند، بدست آورند.

تأثیر کاهش قیمت ها بر شرکت های تولید کننده نفت را تجزیه و تحلیل کنید.

من فکر نمی کنم که این برای مدت طولانی ادامه یابد.

اگر قیمت نفت به همین میزان کاهش پیدا کند، اکثر صادرکنندگان نفت تولید خود را کاهش می دهند، زیرا علاقه ای به فروش با چنین نرخ های پایینی ندارند.

کاهش عرضه منجر به بازگشت نرخ ها می شود.

کاهش قیمت نفت خام نسبت به هزینه تولید می تواند کشورهای تولید کننده نفت را وادار کند که کاهش سه ماهه تولید خود را برای افزایش تقاضا در نظر بگیرند.

از نوشتن لذت می برم

قیمت نفت در بازار جهانی نفت طی سال 2020 به سرعت در حال کاهش بوده است. قیمت نفت در پاکستان نیز به دلیل کاهش قیمت ها در سطح بین المللی کاهش یافته است. با شروع جنگ قیمتی که توسط دو تا از بزرگترین تولیدکنندگان نفت، عربستان سعودی و روسیه رهبری می شود، تا سقوط تقاضا به دلیل قرنطینه های مرتبط با کووید-19 در سراسر جهان، بازار شاهد قیمت های پایینی بود که هیچ کس انتظارش را نداشت. پاکستان می تواند از کاهش قیمت نفت بهره مند شود که ممکن است به تولیدکنندگان و صادرکنندگان این کشور کمک کند تا هزینه تولید خود را کاهش دهند. پاکستان باید با مشکلاتی مانند کسری دلار روبرو شود که می تواند به برداشتن ذخایر ارزان بین المللی و ایجاد ذخایر مانند چین کمک کند. به طور کلی انتظار می رود که کاهش قیمت نفت بر تولیدکنندگان داخلی تأثیر خوبی داشته باشد.

شرط: دانشجو بودن در رشته اقتصاد شناسایی و به طور منطقی در مورد اینکه کدام نوع تورم بر اثر کاهش قیمت نفت تأثیر می گذارد، بحث می کند.

این یک انحصار است، حتی نفت مانند خرید کالاهای چینی و فروش آنها به عنوان محصول اروپایی در بریتانیا و بقیه می شود. اگر من نمی توانم به عنوان یک کشور تولید کنم که چه فکری می کنم خرید ضرر می کند، پس می فروشم، حاشیه سود کم است، اگر دارید یا برق دارید، روی LNG سرمایه گذاری کنید، پروژه های ملی اختراعات را تأمین مالی کنید و افراد نابغه زیادی وجود دارند. اما مقامات دولتی همه گوسفند هستند و دوست دارند دسته جمعی راه بروند

حتی پس از بالا و پایین شدن قیمت نفت، شیوع کرونا و سپس جنگ روسیه و اوکراین، واحد پول روسیه امسال در اوج خود قرار دارد.

با این وجود ، قیمت نفت تأثیر عمده ای بر مصرف کنندگان در سراسر جهان دارد. من فکر می کنم دولت ها باید برخی از ذخایر نفتی بیشتری را تهیه کنند تا بتوانیم کنترل بهتری بر این وضعیت داشته باشیم.

پیام بگذاریدلغو پاسخ

پستهای اخیر

- هزینه های مراقبت های بهداشتی در انگلستان

- بحران در NHS - چرا لیست انتظار خیلی بد است؟

- خصوصی سازی آب - جوانب مثبت و منفی

- سقوط قیمت خانه جهانی

- چگونه Brexit در تورم و سرمایه گذاری کمتر کمک کرده است

پست های منتخب

اصطلاح واژه نامه تصادفی

یک سوال اقتصادی بپرسید

شما خوشحال هستید که هرگونه سؤال در مورد اقتصاد را بپرسید.

در باره

Tejvan Pettinger PPE را در LMH ، دانشگاه آکسفورد تحصیل کرد. اطلاعات بیشتر

ما از کوکی ها در وب سایت خود برای جمع آوری داده های مربوطه برای افزایش بازدید شما استفاده می کنیم.

شرکای ما ، مانند Google از کوکی ها برای شخصی سازی تبلیغات و اندازه گیری استفاده می کنند. همچنین ببینید: سایت حریم خصوصی و شرایط Google

با کلیک بر روی "قبول همه" ، شما با استفاده از همه کوکی ها رضایت می دهید. با این حال ، شما ممکن است برای ارائه رضایت کنترل شده از "تنظیمات کوکی" بازدید کنید.

می توانید اطلاعات بیشتری را در صفحه حفظ حریم خصوصی ما بخوانید ، جایی که می توانید ترجیحات را در هر زمان که بخواهید تغییر دهید.

بررسی اجمالی حریم خصوصی

این وب سایت از کوکی ها برای بهبود تجربه شما هنگام حرکت از طریق وب سایت استفاده می کند. از این میان ، کوکی هایی که در صورت لزوم طبقه بندی می شوند ، در مرورگر شما ذخیره می شوند زیرا برای کار با عملکردهای اساسی وب سایت ضروری هستند. ما همچنین از کوکی های شخص ثالث استفاده می کنیم که به ما در تجزیه و تحلیل و درک نحوه استفاده شما از این وب سایت کمک می کند. این کوکی ها فقط با رضایت شما در مرورگر شما ذخیره می شوند. شما همچنین می توانید از این کوکی ها امتناع کنید. اما انتخاب برخی از این کوکی ها ممکن است بر تجربه مرور شما تأثیر بگذارد.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 47 تاريخ : شنبه 26 فروردين 1402 ساعت: 18:27

مالیکا میترا گزارشگر پول است که روندهای پول ، سرمایه گذاری و رمزنگاری را پوشش می دهد. کار او همچنین در Bloomberg News ، CNBC و جاهای دیگر ظاهر شده است.

URL صفحه

پول مشتری هیچ مشاور سرمایه گذاری در این صفحه نیست. اطلاعات ارائه شده در این صفحه فقط برای اهداف آموزشی است و به عنوان مشاوره سرمایه گذاری در نظر گرفته نشده است. پول خدمات مشاوره ای را ارائه نمی دهد.

از آنجا که هیجان در مورد آینده رمزنگاری ، متاور و نوآوری هایی مانند NFT ایجاد می شود ، سرمایه گذاران نمی توانند به اندازه کافی از فناوری پشت بسیاری از تغییرات استفاده کنند: Ethereum.

محبوبیت Ethereum در فضای رمزنگاری از زمان آغاز به کار در سال 2015 منفجر شده است ، و اکنون از نظر ارزش بازار به عنوان علاقه مندان به بیت کوین دوم است که چگونه می تواند همه چیز را از بانکداری به وام ها تغییر دهد.

اتر ، نشانه بومی شبکه blockchain Ethereum ، می تواند در کنار بیت کوین در برنامه های تجاری محبوب مانند Robinhood و مبادلات شناخته شده مانند Coinbase خریداری شود. در همین حال ، شبکه Ethereum برای برقراری قدرت نشانه های غیر ریو (NFT) و ایجاد محصولات مالی که هدف آنها قطع اشخاص ثالث مانند بانک ها و کارگزاران است ، استفاده می شود.

در حالی که Ethereum ممکن است بزرگترین رقیب بیت کوین باشد ، تفاوت های اساسی بین دو دارایی رمزنگاری از جمله کاربردهای آنها ، قیمت ها و هزینه ها وجود دارد.

در اینجا همه چیزهایی که باید در مورد اتریوم بدانید - از هزینه آن تا اینکه آیا این یک سرمایه گذاری خوب است یا خیر.

تبلیغات توسط پول. اگر روی این تبلیغ کلیک کنید ، ممکن است جبران شود. آگهی

برای خرید و فروش اتریوم در مبادله رمزنگاری ایمن ، یک حساب عمومی ایجاد کنید. برای شروع امروز سرمایه گذاری روی ایالت خود کلیک کنید!

برای ساکنان ایالات متحده 18+ و مشروط به تأیید حساب معتبر است. ممکن است هزینه های دیگری نیز در ارتباط با تجارت باشد. به Public.com/disclosures مراجعه کنید.

اتریوم چیست و چگونه کار می کند؟

اتر ، نشانه بومی شبکه اتریوم ، دومین رمزنگاری بزرگ با ارزش بازار پس از بیت کوین است. Ethereum در سال 2015 در یک مقاله سفید توسط بنیانگذار آن ، برنامه نویس ویتامیک باترین ، در سال 2015 راه اندازی شد. این فناوری با فناوری blockchain ، یک دفترچه عمومی است که تمام مانده حساب و معاملات حساب cryptocurrency خاص را ثبت می کند. از آنجا که دفترچه عمومی است ، تقلب سیستم برای هر کسی دشوار است. اما از آنجا که معاملات ناشناس هستند ، سرمایه گذاران می توانند بدون نیاز به فاش کردن اطلاعات شخصی ، مانند آنها در صورت برخورد با یک بانک ، Cryptocurrency را خریداری و بفروشند.

طرفداران ارزهای دیجیتال می گویند که شبکه اتریوم از طریق مالی غیرمتمرکز یا به اختصار DeFi، صنعت مالی را متحول می کند. DeFi از قراردادهای دیجیتالی به نام قراردادهای هوشمند برای اجرای یک معامله در صورت رعایت شرایط خاص استفاده می کند. برای مثال، قراردادهای هوشمند وام هایی را امکان پذیر می کنند که به کسی اجازه می دهد از کریپتویی که وام می دهد سود کسب کند.

DeFi با خطراتی مانند هک ناشی از امنیت سایبری ضعیف، کدگذاری نادرست و امکان تنظیم مقرراتی همراه است که نحوه عملکرد این برنامه های مالی در حال حاضر را تغییر می دهد.

با این حال، اتریوم کاربردهای دیگری نیز دارد. قراردادهای هوشمند همچنین NFT ها را تقویت می کند، که قطعاتی از هنر دیجیتال هستند که در برخی موارد به قیمت میلیون ها دلار فروخته می شوند. و در حالی که در میان خرده فروشانی که رمزارز را به عنوان نوعی پرداخت می پذیرند به اندازه بیت کوین محبوبیت ندارد، اتریوم توسط برخی خرده فروشان بزرگ مانند Shopify پذیرفته می شود.

اتر نیز مانند بیت کوین طی سال ها شاهد افزایش قیمت عمده بوده است و از زیر 1000 دلار در پایان سال 2020 به بیش از 4000 دلار در سال 2021 رسیده است..

نحوه خرید اتریوم

صرافی های ارزهای دیجیتال، خرید و فروش اتر را به آسانی خرید و فروش سهام کرده اند. اکنون که اتریوم محبوب شده است، اتر در اکثر صرافی ها و برنامه های تجاری مانند بیت کوین ارائه می شود، و تنها چیزی که برای شروع به آن نیاز دارید یک کیف پول رمزنگاری است. اما به خاطر داشته باشید که تجارت کریپتو در صرافی ها بدون ریسک نیست. بر اساس تجزیه و تحلیل NBC، بیش از 20 هک وجود داشت که در آن مجرمان حداقل 10 میلیون دلار ارز دیجیتال را از یک صرافی رمزنگاری سرقت کردند.

Coinbase یک گزینه شناخته شده و یکی از بزرگترین صرافی های ارزهای دیجیتال در ایالات متحده است که کاربران می توانند بین دو پیشنهاد یکی را انتخاب کنند: Coinbase که برای مبتدیان طراحی شده است و Coinbase Pro، سرویس برتر برای معامله گران مشتاق و با تجربه تر.

بسیاری از پلتفرم های معاملات آنلاین که به سرمایه گذاران امکان داد و ستد سهام را می دهند، پیشنهادات ارزهای دیجیتال نیز دارند. به عنوان مثال، Robinhood اکنون تجارت اتریوم را ارائه می دهد. حتی می توانید اتر را به همراه چندین ارز دیجیتال دیگر مانند بیت کوین از طریق Venmo و Cash App خریداری کنید.

اتریوم به دلیل «کارمزد گاز» بالای خود که پاداش پرداختی به ماینرها برای تأیید تراکنش های شبکه را پوشش می دهد، با واکنش های زیادی مواجه می شود. طبق گزارش bitinfocharts.com، متوسط کارمزد تراکنش اتریوم در سال 2021 به 70 دلار رسید. Coinbase مستقیماً هزینه های ماینرها را متحمل می شود و به آنها پرداخت می کند، سپس طبق برآورد سایتش، هزینه ای را بر اساس برآورد هزینه تراکنش از کاربران دریافت می کند.

تبلیغات توسط پول. اگر روی این تبلیغ کلیک کنید ، ممکن است جبران شود. آگهی

Public به شما کمک می کند سرمایه گذاری های اتریوم خود را با اطمینان 24/7 مدیریت کنید. امروز دارایی های خود را بدون کمیسیون بخرید و بفروشید!

برای ساکنان ایالات متحده 18+ و مشروط به تأیید حساب معتبر است. ممکن است هزینه های دیگری نیز در ارتباط با تجارت باشد. به Public.com/disclosures مراجعه کنید.

اتریوم در مقابل بیت کوین

محبوبیت اتریوم در سال های اخیر افزایش یافته است و آن را به دومین پروژه بزرگ ارزهای دیجیتال تبدیل کرده است. اتر همچنین در حال حاضر دومین ارز دیجیتال بزرگ از نظر ارزش بازار پس از بیت کوین است. اما بیت کوین و اتریوم تفاوت های چشمگیری دارند.

یکی از بزرگترین تمایز بین بیت کوین و اتریوم نحوه استفاده از آنهاست. بیت کوین عمدتا به عنوان یک شکل جایگزین ارز برای ارز صادر شده توسط دولت و یک سرمایه گذاری دیده می شود. اتریوم اهداف دیگری مانند تامین انرژی برنامه های DeFi و NFT دارد.

به عنوان مثال، ارزش بازار بیت کوین تا مارس 2022 حدود 772 میلیارد دلار است و اتریوم نزدیک به 326 میلیارد دلار است. و در حالی که اتریوم 4800 دلار برای هر سکه هزینه داشته است، قیمت بیت کوین به 67000 دلار رسیده است.

بیت کوین همچنین دارای عرضه محدود 21 میلیون سکه است. هنگامی که آن سکه ها استخراج می شوند، دیگر نمی توان ایجاد کرد. وضعیت عرضه اتریوم متفاوت است: هیچ مقدار محدودی سکه وجود ندارد که بتوان آن را استخراج کرد، اما سقف 18 میلیون در سال وجود دارد.

تراکنش های اتریوم بسیار سریعتر از معاملات بیت کوین انجام می شود. بلاک های جدید هر 10 دقیقه به پلتفرم بلاک چین بیت کوین و هر 15 ثانیه به شبکه اتریوم اضافه می شود.(زمانی که تراکنش های جدید اتفاق می افتد، هزاران رایانه به نام گره ها برای تأیید و ثبت تراکنش ها هجوم می آورند و اطلاعات را در یک ورودی دفتر جدید به نام «بلوک» ذخیره می کنند.)

سپس، کارمزد معامله وجود دارد. میانگین کارمزد تراکنش روزانه در شبکه بیت کوین در سال گذشته نزدیک به 63 دلار و حدود 1. 12 دلار بوده است، در حالی که در شبکه اتریوم، میانگین کارمزد تراکنش ها به 70 دلار و به 2. 31 دلار رسیده است. به bitinfocharts.com.

آیا اتریوم سرمایه گذاری خوبی است؟

Cryptocurrency مطمئناً با خطرات همراه است. مانند همه دارایی های رمزنگاری ، اتریوم از زمان ایجاد در سال 2015 ، حرکات قیمت بی ثبات را تجربه کرده است. بین نوامبر 2021 و ژانویه 2022 ، قیمت اتر از 4،800 دلار برای هر سکه به حدود 2500 دلار کاهش یافته و تقریبا نیمی از ارزش آن را از دست می دهد. فقدان مقررات توسط یک مقام مرکزی همچنین آینده Crypto را نامشخص می کند.

اما اتریوم نسبت به سایر رمزنگاری ها مزایایی دارد. برخی از استراتژیست ها می گویند به دلیل نگرانی در مورد مصرف انرژی بیت کوین و سرعت معاملات نسبتاً کند ، می تواند تغییر کلی از بیت کوین به آلتکین ها مانند اتر رخ دهد. به علاوه ، در حالی که blockchain بیت کوین فقط برای ضبط معاملات به ارز استفاده می شود ، شبکه اتریوم حداقل 100 میلیارد دلار برنامه نرم افزاری و NFT علاوه بر معاملات اتر نیز در اختیار دارد.

الی نیدینگا ، رئیس تحقیقات در شرکت تولیدی با مبادله Cryptocurrency 21Shares ، به پول در سال 2021 گفت: "اتریوم بسیار شبیه به" فروشگاه برنامه "است که در آن هر کارآفرین در جهان می تواند برنامه هایی را در هر چیزی ایجاد کند."همچنین هنر ، بازی و موسیقی. Ndinga می افزاید: کلاه بالقوه بازار بسیار بزرگتر است.

بعلاوه ، اگر در حال بررسی دارایی های رمزنگاری هستید ، کارشناسان می گویند کسانی که اهداف اساسی قوی دارند ، مانند اتریوم ، سرمایه گذاری های بهتری برای بلند مدت نسبت به سکه ها و نشانه هایی هستند که فقط بر اساس اعتیاد به مواد مخدره مانند سکه های Meme هستند.

مشاوران مالی تمایل دارند بیش از 5 ٪ از سبد کل شما را در دارایی های ریسک پذیر مانند Crypto سرمایه گذاری کنند.

تبلیغات توسط پول. اگر روی این تبلیغ کلیک کنید ، ممکن است جبران شود. آگهی

عمومی ویژگی های مختلفی دارد که آن را به بهترین مکان برای شروع خرید و تجارت Ethereum تبدیل می کند. امروز سرمایه گذاری را شروع کنید!

برای ساکنان ایالات متحده 18+ و مشروط به تأیید حساب معتبر است. ممکن است هزینه های دیگری نیز در ارتباط با تجارت باشد. به Public.com/disclosures مراجعه کنید.

آیا باید خرید کنم یا از آن استفاده کنم؟

معدن Cryptocurrency عمل اضافه کردن بلوک های جدید به یک شبکه رمزنگاری ، مانند شبکه اتریوم است.

در حالی که ممکن است وسوسه انگیز باشد که بتوانیم سکه ها و نشانه های دیجیتالی ایجاد کنیم ، "هانا هالبوردا ، استادیار دانشکده بازرگانی NYU استرن ، پیش از این به پول گفت:" معدن در خانه اقتصادی نیست. "پاداش بلوک مورد نیاز برای ایجاد یک سکه جدید ، تجهیزات شما می توانند منسوخ شوند و می توانید با یک لایحه برق عظیم مورد اصابت قرار بگیرید.

Ethereum قصد دارد از اثبات کار-مکانیسمی که بیت کوین استخراج می شود-از طریق یک به روزرسانی آینده به نام Ethereum 2. 0 به اثبات برسد. مانند اثبات کار ، اثبات سهام راهی برای افزودن معاملات جدید به یک blockchain برای ایجاد نشانه ها است ، اما طرفداران اثبات سهام می گویند که از انرژی بسیار کمتری نسبت به اثبات کار استفاده می کند.

خرید اتر البته بسیار ساده تر است. اما هنوز هم خطرات وجود دارد ، مانند نوسانات قیمت ، که باید قبل از گرفتن شیرجه در نظر بگیرید.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 57 تاريخ : شنبه 26 فروردين 1402 ساعت: 18:25

در این فصل ما در مورد حوزه تجارت مورد تقاضا شما بحث می کنیم که نیاز به استراتژیک ترین برنامه ریزی دارد: مجموعه و قیمت گذاری.

حاشیه سود یک فروشگاه مواد غذایی به لیست تقریباً پایان متغیرها بستگی دارد. خرید مواد غذایی آنلاین را اضافه کنید و در هنگام محاسبه حاشیه سوپر مارکت های مارک های خود ، مجموعه ای کاملاً جدید از عوامل را در نظر بگیرید.

اقتصاد مدیریت دسته آنلاین به طور کلی از اصول اساسی مدیریت دسته خرده فروشی پیروی می کند. با این حال ، دسته بندی های خاص محصولات مناسب تر برای تقاضا وجود دارد. این بدان معناست که مجموعه آنلاین و آفلاین شما نباید به عنوان یک تصویر آینه ای از یکدیگر رفتار شود.

با هدف گسترش گزاره به اصطلاح ارزش انبوه-دامنه گسترده ، قیمت های مشابه و همان تبلیغات-به تجربه آنلاین به دلیل این واقعیت که روند تحقق و توزیع در هنگام محاسبه سودآوری باید در نظر گرفته شود ، بهینه نخواهد بود. به همین دلیل تاکتیک های جایگزین برای دامنه ، قیمت گذاری و تبلیغات توصیه می شود.

محاسبه سهم حاشیه خالص

برای ارزیابی سودآوری گروه های مختلف محصول در فروشگاه ، حاشیه ناخالص محصولات را اندازه گیری می کنید. حاشیه ناخالص می تواند در صورت استفاده آنلاین تا حدودی گمراه کننده باشد زیرا دو محصول با حاشیه ناخالص مشابه می توانند هزینه های انتخاب و توزیع بسیار متفاوتی داشته باشند. شمارش سهم حاشیه خالص (NMC) - حاشیه ناخالص منهای انتخاب و توزیع - در مورد سودآوری محصولات آنلاین خود بیشتر به شما می گوید.

NMC به دلیل کمترین ارزش سود ناخالص و هزینه های حمل و نقل نسبتاً بالاتر ، در کالاهای فله ، غذاهای یخ زده و غیر غذاهای مانند بسته های خانوادگی توالت کمترین میزان را دارد.

به همین دلیل - محصولات حجیم برای حمل سنگین هستند و کالاهای یخ زده نیاز به عجله از خانه دارند - آنها متعلق به محبوب ترین موارد آنلاین هستند. این بدان معناست که کار شما این است که اطمینان حاصل کنید که سایر محصولات با حاشیه سود بالاتر - به عنوان مثال غذاهای تازه و وعده های غذایی آماده - با استفاده از قیمت گذاری و تبلیغات استراتژیک ، در سبد خرید نیز به پایان می رسند.

5 دسته برتر در یک فروشگاه با درصد از فروش و بالاترین سهم خالص حاشیه تقسیم می شوند

- فروش مواد غذایی 55 ٪ بالاترین میزان فروش در قالب فروشگاه خرده فروشی است. حاشیه ناخالص در مواد غذایی به طور معمول 25 ٪ برای مواد غذایی خشک است. 30 ٪ برای مواد غذایی یخ زده مواد غذایی و 30 ٪ برای لبنیات مواد غذایی.

- تولید فروش به طور معمول 10 ٪ از کل فروش فروشگاه ها را با حاشیه ناخالص 40-45 ٪ تشکیل می دهد.

- فروش گوشت به طور معمول 9 ٪ از کل فروش فروشگاه ها را با حاشیه ناخالص 28-30 ٪ تشکیل می دهد.

- فروش Deli به طور معمول 5 ٪ از کل فروش فروشگاه ها را با حاشیه ناخالص 40 ٪ تشکیل می دهد.

- فروش نانوایی به طور معمول 2-4 ٪ از کل فروش فروشگاه ها را با حاشیه ناخالص 55 ٪ تشکیل می دهد.

در کل ، هرچه یک فروشگاه در این بخش های تازه به فروش برسد ، سود بیشتری در خط پایین خواهد داشت.

در فروشگاه در مقابل قیمت گذاری آنلاین

همانطور که شما در حال ایجاد یک تجربه یکپارچه و همگرا بین کانال های مختلف خود هستید ، یکی از ترازهای مهمی که باید تصمیم بگیرید این است که شما می خواهید قیمت های آنلاین و درون فروشگاه خود را همگام سازی کنید. به طور کلی ، توصیه می شود که قیمت بین کانال های مختلف شما متفاوت نباشد.

این امر به این دلیل است که ما آموخته ایم که یکی از بزرگترین دلایل خرید آنلاین این است که قیمت های آنلاین بالاتر از آن فروشگاه ها تلقی می شود و در حالی که مشتریان از راحتی خرید آنلاین ارزش قائل هستند ، اکثر آنها مایل نیستندقیمت های بالاتری را برای همان مورد پرداخت کنید.

با استفاده از این مشتریان ، راهی بهتر برای اطمینان از هزینه های مقرون به صرفه شما ، انتخاب و تحویل هزینه های تحویل است زیرا این خدمات مشخصی است که همه مشتریان درک می کنند. وارونه با قیمت گذاری آنلاین و آفلاین این است که شفافیت بین نقاط مختلف لمسی شما می تواند یک ارزش مهم برای مشتریان شما باشد و از این طریق وفاداری آنها را افزایش می دهد. اگر این استراتژی را انتخاب کنید ، باید در ارتباطات بازاریابی شما به شدت تأکید شود.

قیمت های بالاتر را می توان در مراکز شهر در نظر گرفت. با ترافیک شلوغ و دسترسی محدود یا بدون دسترسی به هایپرمارکت ها ، مشتریان شهری از راحتی تحویل خانه قدردانی می کنند و مایل به پرداخت مقداری اضافی برای صرفه جویی در مشکلات خرید مواد غذایی هستند. علاوه بر این ، با داشتن بقال فروشی های مرکز شهر کوچک به عنوان انبارهای واسطه ای برای تحویل محلی ، خریداران می توانند به تحویل سریع کالاهای خود اعتماد کنند.

قیمت گذاری و تبلیغات پویا

در حالی که ممکن است ایده خوبی نباشد که سطح کلی قیمت آنلاین خود را بالاتر بگذارید ، می توانید با استفاده از روش های دیگر از سودآوری اطمینان حاصل کنید. همانطور که می دانیم ، گروه های مختلف مشتری از نظر عادات خرید و ارزش سبد آنها می توانند تفاوت چشمگیری داشته باشند و همه گروه ها برای شما سودآور نیستند.

سودآوری را می توان با اندازه سبد و سهم محصولات حاشیه ای بالا در سبد اندازه گیری کرد. فروشگاه آنلاین شما مقدار زیادی از اطلاعات ارزشمند را که برای شناسایی و هدف قرار دادن این گروه های مختلف مشتری لازم دارید ، به شما ارائه می دهد. با استفاده از قیمت گذاری پویا و هدف قرار دادن تبلیغات ویژه (دایره های الکترونیکی شخصی یک روش عالی برای انجام این کار است) ، می توان اندازه سبد را بالا برد و سهم محصولات حاشیه ای بالا را در بین گروه های مشتری افزایش داد.

یکی از راه های افزایش ارزش سفارش متوسط با تخفیف های شخصی است. در حالی که ممکن است ضد انعطاف پذیر به نظر برسد ، در صورتی که حداقل خرید را بالاتر از فروش متوسط خود داشته باشد ، می توان از تخفیف ها برای افزایش حاشیه سود استفاده کرد.

مشخص است که برای مشتریان ، قیمت نسبی بسیار مهمتر از قیمت مطلق یا اسمی است. در عمل این بدان معنی است که اگر آنها برای دریافت تخفیف خوب ، بیشتر از همان محصول را خریداری کنند ، آنها فکر نمی کنند این کار را انجام دهند ، بنابراین آنها مایل به خرج کردن پول بیشتری هستند.

مجموعه

وقتی صحبت از مجموعه می شود ، دو مورد وجود دارد که بر سودآوری شما تأثیر می گذارد: عمق مجموعه شما و سهم محصولات حاشیه ای بالا در آن. امکان شروع به کار با همان موجودی که در فروشگاه دارید امکان پذیر است ، اما به دلیل تفاوت در حاشیه سود آنلاین و آفلاین ، مجموعه آنلاین باید هنگام مقیاس بندی بهینه شود تا محصولات حاشیه ای بالا را شامل شود. عمق این مجموعه تأثیر چشمگیری در کارآیی برداشت دارد زیرا مجموعه بزرگ زمان بیشتری برای انتخاب طول می کشد.

برای اطمینان از فروش سهام شما به طور مساوی. شما در حال کسب درآمد هستیدو مشتریان شما هر آنچه را که سفارش داده اند دریافت می کنند ، بهتر است با یک انتخاب کوچکتر شروع کنید و بعداً گسترش دهید. نکته اصلی پیدا کردن مقدار بهینه از محصولات محدود است اما هنوز هم نیازهای مشتریان را به خوبی برآورده می کند تا آنها را به فروشگاه شما بازگرداند. عملکرد خوب در اصول اولیه به متقاعد کردن مشتریان کمک می کند که حداقل بتوانند یک یا دو بار در ماه به صورت آنلاین برای سهام معمولی خرید کنند.

هنگامی که اصول اولیه را تسلط پیدا کرده اید و یک مشتری وفادار و مداوم را حفظ می کنید ، تقاضای آنلاین شما قابل پیش بینی تر می شود. در این مرحله شما فرصتی برای گسترش انتخاب خود برای موارد اضافی خرید دارید. مجموعه های گسترده تر همچنین به شما امکان می دهد تا بخش های بیشتری از مشتری مانند خریداران ارگانیک را پذیرایی کنید. هنگام انتخاب محصولات برای مجموعه های اساسی خود ، روی ضروری ترین موارد روزمره که هر هفته مردم خریداری می کنند تمرکز کنید.

اقلام متحرک برتر را در هر دسته مواد غذایی با بهترین حاشیه سود از هر کدام انتخاب کنید. به تدریج تعداد محصولات هر گروه را افزایش دهید و زیرمجموعه های جدیدی ایجاد کنید.

هم موجودی در فروشگاه و هم موجودی مورد نیاز خود را به دقت تجزیه و تحلیل کنید تا متوجه شوید کدام محصولات بیشترین فروش را دارند و چگونه بر سودآوری شما تأثیر می گذارند. مجموعه خود را مطابق با تغییرات فصلی در نیازهای مصرف کننده تنظیم کنید.

نکته Naveo: هنگام تنظیم تبلیغات و کمپین های ویژه، مطمئن شوید که تاریخ پایان کمپین های خود را کاملاً مشخص اعلام کنید («تبلیغ برای سفارش هایی که تا پایان هفته تحویل داده می شوند معتبر است!»). این امر از مواردی جلوگیری می کند که در آن مشتری اقلام تخفیف دار را در سبد آنلاین خود انتخاب کرده است، اما تا تاریخ دیگری برای بررسی منتظر مانده است (کمپین به پایان رسیده است) و از دریافت هیچ تخفیفی ناامید شده است.

ظرفیت ذخیره سازی شما و همچنین روش های تحویل نیز بر مجموعه آنلاین شما تأثیر می گذارد. اینها برخی از مسائلی است که باید مورد توجه قرار گیرد:

- برخی از محصولات به دلیل محدودیت های قانونی (الکل، تنباکو) قابل تحویل در خانه نیستند.

- برخی از محصولات برای محافظت از زنجیره سرد نیاز به ذخیره سازی خاصی دارند (گوشت تازه، همه محصولات یخچالی)

- برخی از محصولات به بسته بندی/نگهداری ویژه و زمان تحویل کوتاه نیاز دارند (کالاهای منجمد، محصولات اغذیه فروشی)

- برخی از محصولات ممکن است برای تحویل بیش از حد بزرگ باشند (لوازم خانگی، چند بسته)

به طور خلاصه، هنگام تمرکز بر قیمت گذاری موثر فروشگاه مواد غذایی برای حاشیه سود و مجموعه، باید:

- سهم حاشیه خالص - حاشیه ناخالص منهای هزینه های انتخاب و توزیع - محصولات آنلاین خود را ارزیابی کنید

- از قیمت گذاری پویا، تخفیف ها و تبلیغات برای افزایش ارزش سبد استفاده کنید

- از داده های مشتری برای هدف قرار دادن تبلیغات خود استفاده کنید

- تجزیه و تحلیل کنید و از نتایج آن درس بگیرید

- با یک مجموعه اولیه شروع کنید و بعداً گسترش دهید

- مجموعه و استراتژی های تحویل خود را مطابقت دهید

درباره انتخاب مناسب ترین روش تحویل برای فروشگاه خود در فصل 3 بیشتر بخوانید. Naveo Commerce راه حل کاملی را برای خرده فروشی خواربار فروشی آنلاین تولید می کند.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 57 تاريخ : شنبه 26 فروردين 1402 ساعت: 18:23

امداد تحرکات تحت توافق هسته ای ایران فرصت های تجاری جدیدی را در ایران باز کرده است. بسیاری از محدودیت ها همچنان وجود دارد ، اما صنایع کامل مانند حمل و نقل هوایی شاهد هجوم معاملات جدید ایران هستند. به طور کلی بانک های آمریکایی مجاز به شرکت در این معاملات نیستند ، اما ممنوعیت های بانک های غیر آمریکایی تا حد زیادی برداشته شده است. با این وجود ، این بانکهای غیر آمریکایی بسیار با توجه به رشته اخیر اجرایی اجرایی علیه بانکهای غیر آمریکایی به دلیل نقض تحریم های ایالات متحده ، کمرنگ بوده اند. برای بدتر شدن امور ، حتی پس از تسکین تحریم ، هنوز یک ممنوعیت عمومی مبهم وجود دارد که می گوید معاملات بانکی ، حتی در ارتباط با مشاغل مجاز ، "انتقال سیستم مالی ایالات متحده ممنوع است".

دولت آمریكا اخیراً برای تشویق بانكهای اروپایی و آسیایی برای استفاده از مشاغل قانونی در ایران در نمایشگاه جاده ای قرار گرفته است. دلیل این امر واضح است - اگر تسکین تحریم ها انگیزه قانونی برای ایران برای حفظ تعهدات خود تحت توافق هسته ای باشد ، باید منجر به جریان مالی مثبت شود.

اما بانک ها همه از همان سؤال می پرسند: چه نوع معاملات به عنوان "انتقال" سیستم مالی ایالات متحده در نظر گرفته می شود و از این رو ممنوع است؟پاسخ مشخص نیست ، اما در زیر برخی از پیشنهادات ارائه شده است.

خطوط روشن

چند خط واضح وجود دارد. اول ، این آیین نامه تصریح می کند که هیچ شخص آمریکایی ممکن است در یک معامله مرتبط با ایران درگیر یا معامله یا مربوط به کالاها یا خدمات برای صادرات ، صادرات مجدد ، فروش یا عرضه ، مستقیم یا غیرمستقیم به ایران باشد ، مگر اینکه مجاز باشد. بنابراین برای افراد آمریکایی ، از جمله بانکهای آمریکایی ، غیرقانونی است که در معاملات مربوط به عرضه کالا یا خدمات به ایران نقش داشته باشند. دولت "نقش" را به عنوان خرید ، فروش ، حمل و نقل ، مبادله ، کارگزاری ، تصویب ، تأمین اعتبار ، تسهیل یا تضمین معامله تعریف می کند. استثنائات باریک برای برخی از فعالیت های بشردوستانه و معاملات دارای مجوز وجود دارد (به عنوان مثال ، ممکن است برای صادرات تجهیزات منشاء ایالات متحده در رابطه با ایمنی هواپیمایی ملکی درخواست مجوز صادر کند).

ثانیاً، نقض تحریم های ایران و آمریکا برای هر شخص (نه فقط افراد آمریکایی) ممنوع است. بنابراین، اگر یک بانک غیر آمریکایی در معامله ای شرکت کند که باعث شود یک بانک آمریکایی در یک تراکنش مرتبط با ایران درگیر شود، بانک غیر آمریکایی ممکن است خود با مسئولیت مواجه شود. زمانی که بانک ها عمداً تراکنش های مرتبط با ایران را از طریق بانک های خبرنگار ایالات متحده ارسال کردند، از این خط واضح عبور کرد، اما اطلاعات مربوط به دخالت کشور تحریم شده را حذف کردند. بانک ها به خوبی به یاد می آورند که BNP Paribas و Commerzbank میلیاردها دلار جریمه و جریمه برای ادعای مشارکت در چنین معاملاتی پرداخت کردند.

یک سوال پیچیده تا یک راه حل ساده

راهنمایی تا حدودی ساده سازی شده توسط دولت آمریکا این است که اطمینان حاصل شود که معاملات مرتبط با ایران از سیستم مالی آمریکا «ترانزیت» نمی کند. اما این سوال زمانی پیچیده تر می شود که به عملکرد واقعی یک بانک بزرگ جهانی نگاه می کنیم. فرضی زیر را در نظر بگیرید - یک شرکت ساختمانی فرانسوی برنده مناقصه یک پروژه زیرساختی بزرگ در ایران شد. دولت ایران قصد دارد برای این پروژه به حساب این شرکت فرانسوی در یکی از بانک های آلمانی پرداخت کند. پرداخت ها از حساب دولت ایران در دبی و به یورو انجام می شود. تا کنون، این معامله شامل افراد ایالات متحده یا سیستم مالی ایالات متحده نمی شود (ما همچنین فرض می کنیم که این معامله شامل کالاهای با مبدا ایالات متحده نمی شود، بنابراین خطر نقض کنترل صادرات ایالات متحده وجود ندارد). اما مرحله بعدی را در نظر بگیرید. در یک معامله غیرمرتبط، شرکت ساختمانی فرانسوی مایل است برای خدمات مشاوره به دلار آمریکا با استفاده از پول موجود در حساب خود در بانک آلمانی پرداخت کند که حداقل بخشی از آن از طریق پرداخت های یورو از ایران تامین شده است.

در این معامله، بانک آلمانی احتمالاً از یک بانک گزارشگر ایالات متحده برای انتقال دلار آمریکا استفاده خواهد کرد. اینجاست که خطوط واضح شروع به ناپدید شدن می کنند و بانک ها در نتیجه گیری خود مردد هستند. این بانک آلمانی به اسنادی دسترسی دارد که نشان می دهد پول موجود در حساب شرکت ساختمانی فرانسوی از ایران آمده است. بنابراین بانک می داند یا دلیلی دارد که بداند در حال ارسال پول از یک تراکنش مرتبط با ایران به سیستم مالی ایالات متحده است. با وجود اینکه این حساب به یورو است، اما منبع وجوه آن ایران بوده است. مجریان آمریکایی این موضع را اتخاذ کرده اند که هرگونه معامله با ایران از یک سو و دلار آمریکا از سوی دیگر نقض تحریم است.

در فرضیه فوق ، مأمور انطباق بانک ممکن است فکر کند که چه اتفاقی می افتد وقتی دولت ایالات متحده در حال ضرب و شتم است و می پرسد که چرا وی از دولت ایران پول می فرستد تا از طریق حساب خبرنگار خود در یک بانک آمریکایی به دلار تغییر یابد.

گزینه های خط مشی

بانک ها ممکن است گزینه های مختلفی برای مقابله با بودجه منشاء ایران داشته باشند.

یکی این است که حساب را به عنوان وجوه مربوط به ایران نشان دهید و اجازه ندهید که پول از آن حساب وارد سیستم بانکی ایالات متحده شود. در فرضیه ، این پول به حساب شرکت ساخت و ساز فرانسه از ایران رسید ، بنابراین ممکن است سعی کند سیاستی را اجرا کند که پول از آن حساب را نمی توان از طریق سیستم مالی ایالات متحده ارسال کرد. هنوز هم می توان آن را به یورو یا یوان یا رئال منتقل کرد. بنابراین گزینه های زیادی وجود دارد.

با این حال ، فرض کنید شرکت ساخت و ساز فرانسوی با ارسال پرداخت در برزیل تجهیزات برزیلی را خریداری می کند. اتصال سیستم مالی ایالات متحده وجود ندارد. اما در نهایت این سؤال دیگری را مطرح می کند که دولت ایالات متحده به طور قطعی پاسخ نداده است: آیا بانک برزیل اکنون پولی دارد که نتواند به سیستم ایالات متحده ارسال کند؟

اگر دولت ایالات متحده پاسخ دهد "بله". اگر پاسخ این است که پول هنوز مربوط به ایران است و نمی تواند وارد سیستم ایالات متحده شود ، پس هر بانکی مسئولیت ردیابی تمام پولی را که تاکنون از ایران آمده است برای اطمینان از ورود به سیستم ایالات متحده ، مسئولیت ردیابی می کند. این نوع ردیابی تقریباً غیرممکن خواهد بود. همچنین این واقعیت را نادیده می گیرد که هر مشتری می تواند یورو با منشور ایران را از حساب آلمانی خود ، به صورت نقدی خارج کند و آن پول را در خیابان ، مرتب و تمیز و نه مربوط به ایران واریز کند تا برای استفاده به دلار آمریکا تغییر یابدمورد نیاز

این راه حل همچنین این احتمال را در نظر نمی گیرد که مشتری از منابع غیر از ایران پول خود را به حساب خود ببرد ، و این سؤال را ایجاد می کند که چگونه می توان تعیین کرد که چه پرداختی از این حساب وجود دارد و چه پرداختی نیست.

اگر دولت آمریکا پاسخ «نه» بدهد. دولت آمریکا ممکن است این موضع را اتخاذ کند که به محض اینکه یوروهای پرداختی ایران به یک شرکت فرانسوی به صورت واقعی برزیلی خرج شود، دیگر با ایران مرتبط نیستند و می توانند وارد سیستم مالی آمریکا شوند. این موضع نه تنها خودسرانه خواهد بود، بلکه شرکت ها را دعوت می کند تا به سادگی یک گام اضافی در مدل کسب و کار خود برای پاکسازی پول ایرانی آن را وارد کنند. یک شرکت می تواند به سادگی پول را از یک حساب به حساب دیگر منتقل کند - احتمالاً در بانکی دیگر - شاید ارز را تغییر دهد یا نه. بازار کارآمدترین راه را برای قرار دادن یک تراکنش اضافی (یا دو یا سه یا هر جا که دولت ایالات متحده خط بکشد) بین معامله ایران و ورود وجوه به سیستم مالی ایالات متحده پیدا می کند.

از آنجایی که هنوز به این سوال پاسخ قطعی داده نشده است، بانک ها گزینه دیگری را انتخاب می کنند - از حمایت از کسب وکارهایی که وارد ایران می شوند خودداری می کنند.

این گزینه ای است که بسیاری از بانک ها از آن استفاده می کنند. شرکت های اروپایی آماده ورود به بازار تازه افتتاح شده 77 میلیون نفری هستند اما قادر به تامین مالی یا افتتاح حساب برای دریافت پرداخت نیستند. برخی از بانک های چینی از مبادله وان کره (KRW) به یوآن چین (RMB) خودداری می کنند، جایی که یک شرکت کره ای محصولات چینی را در ایران فروخته است. بسیاری از بانک ها حتی در جایی که سیستم مالی ایالات متحده دخالت فوری نداشته باشد، این تجارت را کنار می گذارند.

یک پیشنهاد متواضعانه - یک خط مشخص

این موضع ما این است که وقتی یک معامله قانونی و قانونی ایران توسط یک شرکت غیر آمریکایی تکمیل می شود، عواید آن معامله متعلق به آن شرکت است و می تواند آزادانه وارد سیستم مالی ایالات متحده شود. دلار آمریکا را نمی توان برای هیچ تراکنش مرتبط با تجارت ایرانی (مثلاً برای خرید لوازم برای انجام سفارش ایران) استفاده کرد، اما تا زمانی که تراکنش با ایران کامل شده باشد، عواید حاصل از آن معامله باید برای ترانزیت مالی ایالات متحده مجاز باشد. سیستم.

سه مزیت اصلی برای این موقعیت وجود دارد. اول ، این شفافیت را ارتقا می بخشد و انگیزه شرکت ها یا بانک ها را برای ایجاد معاملات یا جابجایی پول به منظور پنهان کردن منشأ ایرانی کاهش می دهد. دوم ، این توافق هسته ای ایران را به تأثیر آن در نظر گرفته شده است-وسیله ای برای شرکت های غیر آمریکایی برای انجام تجارت با ایران در خارج از سیستم مالی ایالات متحده-بدون اینکه شرکت ها و بانک های آنها را از سیستم مالی ایالات متحده خارج کند. سرانجام ، ضمانت های کافی هنوز در دسترس است. بانکها همچنان مسئولیت انجام اقدامات دقیق و منطقی را برای اطمینان از انجام مشاغل مشروعیت و عدم عمل به عنوان مجرای غیرقانونی دلار آمریکا به ایران بر عهده دارند. چنین دقت لازم در دوره عادی تحت تحریم های موجود و مقررات ضد پولشویی لازم است. شرکت هایی که درگیر کلاهبرداری در این بانک برای ارائه خدمات مالی ایالات متحده یا دسترسی به سیستم مالی ایالات متحده به ایران هستند ، همچنان در معرض مجازات های توطئه برای نقض یا ایجاد نقض تحریم های ایالات متحده قرار دارند.

در حالی که این پیشنهاد بیانگر معقول ترین حل و فصل برای سؤال دولت ایالات متحده است ، اما راهنمایی های نظارتی روشن هنوز در مورد این سؤال صادر نشده است. تا زمانی که به این سؤال مهم پاسخ ندهد ، شرکت های غیر آمریکایی و بانک های آنها همچنان از ورود به بازار تازه باز شده ایران دریغ می کنند. بنابراین ، برای جلوگیری از اجرای این قوانین پیچیده ، از کارشناسان تحریم ایالات متحده مشورت کنید.

اسکات مابری و رید ویتن در شپرد ، مولین ، ریشتر و همپتون شریک هستند. آقای مابری را می توان با شماره 1 (202) 747 1909 یا از طریق ایمیل تماس گرفت: [email protected]. آقای ویتن را می توان با شماره 32 474 39 76 41 یا از طریق ایمیل تماس گرفت: [email protected].

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 53 تاريخ : شنبه 26 فروردين 1402 ساعت: 18:22

اسکات بیور |مدیر ارشد بازاریابی محصول

اختلال در دارایی اغلب با استهلاک دارایی اشتباه گرفته می شود ، که به عنوان یک دارایی ، یک وقوع قابل پیش بینی و مورد انتظار است یا در طول استفاده عادی سایش و پارگی را تحمل می کند. در مقابل ، اختلال در دارایی نشان دهنده افت چشمگیر در ارزش دارایی به دلیل شرایط تسکین دهنده ، مانند تغییر در مقررات ، شرایط بازار ، شرایط زیست محیطی یا پیشرفت های فناوری است - هرگونه تغییر که دارایی را منسوخ می کند ، با ارزش کمتری یا بیش از حد آسیب دیده برای استفاده در نظر گرفته شده است. واد

اختلال ، همچنین به نام نوشتن نیز نامیده می شود ، دوره ای را نشان می دهد که در طی آن ارزش بازار دارایی کمتر از ارزیابی وارد شده در ترازنامه سازمان است. نقص همیشه در حسابداری به عنوان ضرر ذکر شده است ، حتی اگر دارایی همچنان به انجام آن ادامه دهد ، زیرا اختلال به ارزش کاهش یافته دارایی اشاره دارد. اختلالات دارایی می تواند موقتی یا دائمی باشد. ضررهای نقص دائمی باید در ترازنامه و صورتحمره شرکت ثبت شود.

توجه داشته باشید که اختلال در دارایی شبیه به استهلاک پیشرفته است. هر زمان که یک دارایی ثابت دستخوش تغییر قابل توجهی شود که ممکن است جریان ناخالص پول ناخالص شرکت را به مبلغی زیر ارزش حمل دارایی کاهش دهد ، یک آزمون اختلال اعمال کنید.

در زیر یک مجله اختلال در هنگام ضرر 50،000 دلار است.

| حساب | بدهی | اعتبار |

|---|---|---|

| از دست دادن اختلال | 50،000. 00 دلار | — |

| از دست دادن اختلال در | — | 50،000. 00 دلار |

| جمع | 50،000. 00 دلار | 50،000. 00 دلار |

دارایی مختل شده چیست؟

دارایی مختل شده دارایی است که به ارزش کمتر از ارزش کتاب یا ارزش حمل خالص است. به عبارت دیگر ، یک دارایی مختل شده دارای ارزش بازار فعلی است که کمتر از ارزش ذکر شده در ترازنامه است. برای ضرر و زیان ، ترازنامه شرکت باید به روز شود تا ارزش کاهش یافته جدید دارایی را منعکس کند.

به طور کلی ، یک دارایی مختل شده نیز یک دارایی طولانی مدت و ملموس است. با این حال ، حساب های دریافتنی و نامشهود نیز می توانند مختل شوند.

غذای اصلی

- دارایی ها باید به طور مرتب برای نقص برای جلوگیری از ارزیابی بیش از حد در ترازنامه ارزیابی شوند.

- دارایی هایی که به احتمال زیاد دچار اختلال می شوند شامل دارایی های دریافتنی و بلند مدت است.

- ضرر به دلیل اختلال در دارایی در ترازنامه و صورت درآمد ثبت می شود.

- اختلال در دارایی زمانی اتفاق می افتد که مبلغ حمل خالص یا ارزش کتاب توسط مالک قابل بازیابی نباشد.

- اختلال در دارایی می تواند از یک حادثه یک بار یا جانشینی وقایع رخ دهد.

دارایی مختل شده توضیح داده شده است

به عنوان یک قاعده کلی ، طبق گفته ایالات متحده به طور کلی اصول حسابداری پذیرفته شده (GAAP) ، آستانه اختلال در هنگام عبور خالص یا ارزش کتاب توسط مالک قابل بازیابی نیست.

در آن مرحله ، شرکت باید ارزش کاهش یافته دارایی را در صورتهای مالی خود منعکس کند.

دارایی های اختلال چگونه کار می کنند

اختلال می تواند در نتیجه پرداخت بیش از حد برای دارایی یا گروهی از دارایی ها رخ دهد ، مانند زمانی که ارزش دارایی های به دست آمده از طریق ادغام یا خرید توسط فروشنده بیش از حد بوده است. اختلال در هنگام جمع آوری حساب های دریافتنی نیز بعید است.

چرا دارایی اختلال اهمیت دارد؟

حسابداری واقعی از دارایی های مختل شده تصویری مطمئن تر از سلامت مالی کلی یک شرکت را ارائه می دهد. سابقه ای از اختلال در دارایی به سرمایه گذاران ، موسسات مالی و رهبری شرکت می گوید که اکنون یک دارایی ارزش کمتری از حد انتظار دارد.

برخی از دارایی های اختلال فراتر از کنترل مدیریت در نظر گرفته می شوند ، در حالی که برخی دیگر ، مانند مواردی که در M& A یا AR متحمل شده اند ، ممکن است از نظر سرپرستی از ارزش شرکت داوری بد را نشان دهند.

به عنوان مثال ، یک انبار آسیب دیده در اثر طوفان به دلیل هیچ تقصیری از رهبری مختل نمی شود. اما اگر رهبری اعتبار خود را بدون دریافت شرایط بازپرداخت به صورت کتبی یا مبالغ بیشتر از آنچه که تجارت می تواند از دست بدهد ، افزایش دهد و نسبت گردش مالی دریافتنی حسابهای ناخوشایند داشته باشد ، آن دارایی های AR غیرقابل برگشت بر رهبری قرار می گیرند.

حسابداری برای دارایی های مختل شده

برای تعیین اختلال ، ابتدا یک مقدار منصفانه دقیق و فعلی را برای دارایی محاسبه کنید. در مرحله بعد ، این مقدار را با مبلغی که به عنوان ارزش حمل یا ارزش کتاب در ترازنامه شرکت مقایسه شده است مقایسه کنید. اگر این مبالغ یکسان باشد ، دارایی مقدار قبلی خود را حفظ می کند و هیچ تعدیل ترازنامه لازم نیست.

با این حال ، حسابداری کمی پیچیده تر است وقتی که حسن نیت نیز باید در ترازنامه حساب شود. حسن نیت یک دارایی نامشهود است ، خواه چیزی مانند نام تجاری یا شهرت شرکت شما ، یا در M& A ، دارایی هایی که به طور جداگانه قابل شناسایی نیستند.

به عنوان مثال معامله ای را در نظر بگیرید که در آن Big Candy Co. Lollipop Inc را به قیمت 105 میلیون دلار خریداری می کند. ارزش دارایی های مشهود شرکت در زمان خرید شامل یک کارخانه تولیدی، وسایل نقلیه تحویلی و سایر تجهیزات، 80 میلیون دلار است. دارایی های نامشهود آن شامل علائم تجاری و دستور العمل هایی به ارزش 10 میلیون دلار است. تفاوت بین ارزش دارایی های آب نبات چوبی و مبلغ پرداختی Big Candy Co.، 15 میلیون دلار، به عنوان سرقفلی در ترازنامه شرکت Big Candy ثبت می شود. این شرکت شناخت برند آبنبات چوبی، شبکه توزیع و دنبال کننده های وفادار در رسانه های اجتماعی را ارزش این امتیاز می دانست.

پس از سه سال کاهش فروش، شرکت متوجه می شود که ارزش دستور العمل ها و علائم تجاری به دست آمده در خرید Lollipop Inc کمتر از تخمین زده شده است، بنابراین 5 میلیون دلار هزینه کاهش ارزش ثبت می شود. استهلاک و استهلاک در آن زمان ارزش دارایی های بلندمدت را 5 میلیون دلار کاهش داده است. این بدان معناست که ارزش دفتری فعلی شرکت تابعه اکنون 85 میلیون دلار است.

Lollipop همچنین چندین توزیع کننده اصلی را به دلیل بازاریابی ناسازگار و فقدان محصولات جدید نوآورانه از دست داده است. در نتیجه، شرکت هزینه کاهش ارزش سرقفلی 10 میلیون دلاری را نیز ثبت می کند.

استهلاک دارایی در مقابل کاهش ارزش دارایی

کاهش ارزش دارایی منعکس کننده کاهش شدید و اغلب یکباره و ناگهانی در مبلغ بازیافتنی دارایی است. علل گستره ای از بلایای طبیعی تا تغییرات نظارتی ساخته دست بشر و بسیاری از عوامل را در بر می گیرد.

ارزش دفتری دارایی، یا ارزش دفتری، برابر است با هزینه تحصیل دارایی منهای استهلاک انباشته. کاهش ارزش دارایی یک ارزش بازار جاری است که کمتر از ارزش دفتری ثبت شده در ترازنامه شرکت است.

اگر بخواهید استهلاک دارایی را نمودار کنید، در طول زمان به صورت یک خط کاهش آهسته به نظر می رسد. نموداری که کاهش ارزش دارایی را به تصویر می کشد، بسته به اینکه چند بار ارزش دارایی تحت تأثیر یک یا چند رویداد قرار گرفته است، یک بار یا چندین بار در یک نمودار یک افت مشخص و ناگهانی در ارزش را نشان می دهد.

انواع رویدادهای محرک

کارشناسان می گویند ارزیابی منظم و روتین هر دارایی برای کاهش ارزش، معکوس است. درعوض، واکنش سریع به رویدادهای محرکی که اثرات نامطلوب بالقوه بر دارایی ها را نشان می دهد، رویکرد مؤثرتری است.

موفقیت با آن تاکتیک، البته، به شدت به توانایی یک شرکت برای شناسایی رویدادهای محرک و جلب پاسخ سریع بستگی دارد.

برخی از وقایع تحریک کننده آشکار هستند ، مانند طوفان ها یا سایر بلایای طبیعی یا دست ساز. محرک های دیگر چندان آشکار نیستند. بندهای مبهم را در آیین نامه های جدید یا اصلاح شده ، پیامدهای قانونی از دادخواستها و سایر اقدامات حقوقی ، سریع یا طولانی شدن شرایط اقتصادی ، اختلال در صنعت و منسوخ فن آوری ، رسوایی که به اعتبار برند ، ورشکستگی توسط مشتری بزرگ یا سایر جلوه های همبستگی آسیب می رساند ، فکر کنید. در مورد جریان نقدی عملیاتی یا سود شرکت.

شرکت هایی که شیوه های مدیریت بحران محکم دارند می توانند "ارزیابی برای اختلال در دارایی" را به عنوان یک مورد اقدام به برنامه های پاسخ خود اضافه کنند.

تشخیص اختلال و اندازه گیری اختلال

مشخصات در تشخیص و اندازه گیری های اختلال به طور مشترک توسط خدمات درآمد داخلی (IRS) ، هیئت استاندارد حسابداری مالی (FASB) و هیئت استاندارد حسابداری دولت (GASB) تعیین و تنظیم می شود.

برخی از نکات کلیدی:

گروه هایی از دارایی های مشابه باید به جای جداگانه ، اما به طور جداگانه از سایر دارایی های خارج از گروه ، با هم آزمایش شوند.

قبل از آزمایش ، دارایی ها باید به درستی و دقیق با ارزش بازار عادلانه خود مطابق با GAAP ارزیابی شوند. سپس باید از آزمایش استفاده شود تا عادلانه تعیین کند که آیا ارزش کتاب مبلغ حمل ، بیش از هزینه نگهداری یا دفع دارایی است.

اگر آزمایش ضرر را نشان دهد ، دارایی باید به عنوان اختلال ذکر شود ، مگر اینکه توسط مقررات IRS یا GAAP از چنین تعیین شده مستثنی باشد.

مقررات مربوط به ASC برای اختلال

| حسن نیت | نامشهودهای غیر مستقل | دارایی های طولانی مدت |

|---|---|---|

| ASC 350 | چه زمانی: سالانه یا بر اساس عوامل کیفی. شرکت ها ابتدا باید دارایی های نامحسوس نامشخص ، سپس دارایی های طولانی مدت ، سپس حسن نیت را آزمایش کنند. | هنگامی که: سالانه یا هنگامی که یک رویداد تحریک کننده رخ می دهد ، مانند تغییر قابل توجه در شرایط بازار یا اقتصادی. |

| ASC 360 | چه زمانی: رویداد تحریک مانند کاهش قابل توجه در قیمت بازار یا تغییر نامطلوب در وضعیت دارایی. |

نمونه هایی از دارایی های مختل شده

بسیاری از گروه های دارایی و دارایی می توانند مختل شوند. مثالها شامل تجهیزات سنگین ، مواد اولیه ، زمین و ساختمانها ، مراکز داده و سخت افزار و نرم افزار محاسباتی ، وسایل نقلیه و ماشین آلات و نامشهود مانند ارزش برند است.

آزمایش برای اختلال در دارایی یک فعالیت حسابداری تنظیم شده است. به عنوان مثال ، عمل استاندارد GAAP خواستار آزمایش دارایی های ثابت در پایین ترین سطح قابل اندازه گیری از نظر جریان نقدی قابل شناسایی است. به عنوان مثال ، آزمایش اختلال در سطح هر دستگاه روباتیک مورد استفاده در ساخت خودرو ، به جای آزمایش برای اختلال در سطح کلی کارخانه تولید.

با این حال ، اگر هیچ جریان نقدی در سطح پایین قابل شناسایی نباشد ، می توان آزمایش اختلال را در گروه دارایی یا سطح نهاد انجام داد.

بنابراین ارزیابی ضرر و زیان دارایی به طور دقیق و با توجه به نهادهای حاکم مربوطه از اهمیت حیاتی برخوردار است.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 41 تاريخ : شنبه 26 فروردين 1402 ساعت: 18:19

هنگامی که با پیروی از این 11 نکته سرمایه گذاری، سرمایه گذار بهتری شوید، برای شادی بپرید.

به طور معمول، من به مشتریان می گویم که هر سال حداقل یک افت 10 درصدی در بازار سهام داشته باشند. ما اخیراً در پایان سال 2018 یکی از آن سقوط ها را پشت سر گذاشتیم. مانند هر چیزی، شما باید خوب را با بدی کنار بیاورید. کاهش ناگهانی بازار می تواند زمینه مناسبی برای اشتباهات سرمایه گذار باشد که در درازمدت می تواند مشکلات بزرگی را برای برنامه مالی شما ایجاد کند. اخیراً بازار سهام به طور فزاینده ای بی ثبات شده است که می تواند منجر به برخی رفتارهای بد سرمایه گذاران شود.

دو بخش اصلی برای سرمایه گذاری وجود دارد: بازده سرمایه گذاری و رفتار سرمایه گذار. شما فقط می توانید یکی از این دو را کنترل کنید. رفتار شما.

در اینجا چند اصل سرمایه گذاری وجود دارد که می خواهم با شما به اشتراک بگذارم. برخی آنقدر ساده هستند که اغلب نادیده گرفته می شوند و نادیده گرفته می شوند.

1.) برای پیچیده کردن چیزها امتیاز جایزه دریافت نمی کنید. من یک مشتری داشتم با حدود 50 حساب در همه جا. هر وقت پول اضافه داشت حساب جدیدی باز می کرد. مشکل این بود که او اساساً یک چیز را در هر حساب خریداری کرد. با توجه به این نکته، نگهداری از یک سبد به خوبی مدیریت شده و متنوع می تواند ساده و آسان باشد. او فکر می کرد که متنوع است، اما فقط زندگی اش را سخت می کرد.

2.) پورتفولیوی شما اهمیتی نمی دهد که هر روز به آن نگاه کنید. من مشتری دیگری دارم که هر روز چندین بار نمونه کارها را در آیفون خود چک می کند. این اتلاف وقت است. تنها مزیت واقعی (اگر بتوان آن را اینطور نامید) افزایش گاه به گاه فشار خون شماست که ممکن است امید به زندگی شما را کاهش دهد و منجر به پول کمتری برای تامین بودجه برنامه بلند مدت بازنشستگی شما شود. بالا و پایین رفتن بازار امری عادی است و باید منتظر آن بود.

3.) هنگامی که حقایق شخصی شما تغییر کرد، نمونه کار خود را تغییر دهید. به طور کلی، تغییرات بزرگ در استراتژی سرمایه گذاری باید زمانی ایجاد شود که وضعیت زندگی شما تغییر کرده باشد. شاید برای بازنشستگی به خانه تان رسیده اید یا پول اضافی از پیش پرداخت خانه تان دوباره برای اهداف مالی جدید در نظر گرفته می شود. از ایجاد تغییرات شدید در پورتفولیوی خود بر اساس داستان بزرگی که در اخبار شبانه شنیده اید یا نکته جالبی که در یک کوکتل شنیده اید، خودداری کنید. هیچ دلیلی وجود ندارد که شما نیاز به تخصیص مجدد 401(k) خود بارها و بارها بدون قافیه یا دلیل ندارید.

شما در حال حاضر همه پاسخ ها را ندارید تا در سرمایه گذاری عالی شوید.

4.) "این بستگی دارد" و "من نمی دانم" پاسخ بسیاری از سؤالات مالی است. من اغلب از من سؤال می شود ، "آیا باید A یا B انجام دهم؟"بستگی داردمن می توانم با کمی اطلاعات بیشتر به شما بهترین پاسخ را بدهم. از طرف دیگر ، من برنامه ریزان برجسته مالی روانی را نمی دانم.(من اعتراف خواهم کرد که من نگاه نکرده ام.) در حالی که بورس سهام به طور سنتی به سمت بالا گرایش پیدا کرده است ، من نمی دانم بازار سهام امروز چه کاری انجام خواهد داد ، یا برای آن موضوع ، چگونه در یک ماه آینده اجرا خواهد شد. من نمی دانم و واقعاً هیچ کس دیگری نیز انجام نمی دهد. اما آنچه من می دانم این است که چگونه به شما در ساخت طرحی کمک کنم که به شما در رسیدن به اهداف مالی کمک کند. این احتمالاً برای شما بسیار مهمتر از چند امتیاز بازار سهام امروز است.

5.) بازار بالا می رود ، بازار پایین می آید و ما به طور منظم رکود اقتصادی خواهیم داشت. هر سال زمستان فرا می رسد ، دما کاهش می یابد ، و سپس همه چیز در نهایت دوباره گرم می شود. درست مانند دما ، بازار در نوسان خواهد بود. اگر سرمایه گذاری های شما بیشتر از آنچه می توانید معده کنید حرکت می کند ، یک نمونه کارها معتدل تر را در نظر بگیرید. اما ، بازار را با هم خنجر نکنید.

6.) بازارها بیش از هر مهارت دیگری صبر را پاداش می دهند. اعتراف خواهم کردمن اغلب احساس می کردم که آسمان در هنگام تصادف سال 2008 و 2009 در حال سقوط است. بسیاری از افرادی که از بازار وثیقه خارج شده اند ، این سالها بعد برنگشته اند. تعداد معدودی از صمیمانه که صبور بودند و در طول نوبت به خرید خود ادامه می دادند ، پاداش های خوبی از بازار دریافت کردند. آیا من ذکر کردم که بازار از اعماق رکود بزرگ تقریباً سه برابر است؟

7.) شانس و مهارت یکسان نیستند. آیا این عبارت را شنیده اید "حتی یک ساعت شکسته دو بار در روز درست است"؟هنگامی که بازار مانند چند سال گذشته عملکرد بسیار خوبی دارد ، به راحتی می توان فکر کرد که سرمایه گذاری آسان است یا اینکه در آن بسیار ماهر هستید. من فهمیدم که هرچه نفس بزرگتر باشد ، سقوط وقتی بازار در نهایت صحیح انجام می شود.

8.) یک نمونه کارها متنوع ، قسمت هایی از آن را دارند که گاهی اوقات مانند تله به نظر می رسند. اگر همه چیز در هر بیانیه عالی به نظر می رسد ، احتمالاً نمونه کارها شما به اندازه کافی متنوع نیست. نقاط مختلف جهان و بخش های مختلف اقتصاد در زمان های مختلف به خوبی عمل می کنند. شما می خواهید کم و فروش بالایی داشته باشید. مردم غالباً به آنچه سال گذشته عالی بودند ، گرایش می یابند.

آنچه سالها پیش کار کرده است ، ممکن است امروز شما را عالی جلوه دهد.(عکس توسط پل هریس/گتی تصاویر).[+] تصاویر

9.) مانند یک مد لباس فکر کنید. داغترین سبک یا روند سال گذشته احتمالاً امسال به نظر می رسد یا خارج از سبک است. با پول خود باهوش باشید. به یک نمونه کار متنوع مانند آن دسته از قطعات کلاسیک که می توانید سال به سال در کمد لباس خود نگه دارید ، فکر کنید.

10.) تفکر کوتاه مدت دشمن سرمایه گذاری های شماست. طولانی مدت فکر کنید. من سال گذشته با یک سرمایه گذار تماس گرفتم که ناراحت بود زیرا یک قطعه از برنامه مالی وی در سه ماهه سوم سه درصد کاهش یافته بود. من دوست ندارم وقتی حساب ها پایین بیایند اما آنها بیش از آنچه انتظار می رفت در این نمونه کارها طی 5 سال گذشته باشد. بیایید فقط بگوییم ، این پرتفوی کلی آن را کشته است. در سه ماهه چهارم نیز برگشت و خوب عمل کرد. اگر سرمایه گذار کوتاه مدت فکر می کرد ، او با فروش در هنگام فروپاشی صندوق ، رشد را در سه ماهه چهارم از دست می داد.

11.) رفتار سرمایه گذار بسیار زیاد است. تلاش برای انتخاب بهترین سرمایه گذاری عالی است ، اما بزرگترین کلید موفقیت شما رفتار و همچنین یک سرمایه گذار است. این به معنای نبوغ ریاضی یا داشتن نکات داغ سهام نیست. کاملاً برعکس استآن را ساده نگه دارید و با یک برنامه سرمایه گذاری بلند مدت بچسبید. در برابر احمقانه توده ها مقاومت کنید و کم بخرید ، بسیار زیاد بفروشید. هر ماه مقداری پول را کنار بگذارید ، یا از هر چک پرداخت و تماشای مانده حساب خود را با گذشت زمان مشاهده کنید. آن را روی Autopilot بگذارید و آن را فراموش کنید.

هیچ سرمایه گذار نمی تواند بازار سهام کلی را کنترل کند ، اما شما می توانید در نحوه انجام سرمایه گذاری های خود هوشمند باشید. برای طولانی مدت سرمایه گذاری کنید. یک دلال کوتاه مدت (قمارباز) نباشید. اگر با هر یک از 11 موضوع فوق الذکر مشکل دارید ، کار با یک برنامه ریز مالی معتبر را در نظر بگیرید ™ برای کمک به سفارش خانه مالی خود به ترتیب و از همه مهمتر ، آن را حفظ کنید.

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 49 تاريخ : شنبه 26 فروردين 1402 ساعت: 18:18

لیسانس علوم در مهندسی مکانیک ، GPA: 17. 40/20 (3. 67/4) پایان نامه: مطالعه انتقال حرارت در سرپرست باله های ترانسفورماتور: دکتر C. Aghanjafi - K. N. Toosi از 5 دانشگاه برتر فناوری در ایران است

انتشارات

(نویسنده اول)

2022

1- Nguyen ، Ann V. * ، Arash Yahyazadeh Shourabi * ، محمد Yaghoobi ، شیعه ژانگ ، کنت دبلیو سیمپسون و Alireza Abbaspourrad."یک بستر بیوفیلم بر روی تراشه یکپارچه با توان بالا برای بررسی پاسخهای فیزیکوشیمیایی ترکیبی به استرس برش شیمیایی و سیال."PLOS One 17 ، NO. 8 (2022): E0272294. https://doi.org/10. 1371/joual. pone. 0272294

*نویسنده اول

2021

رنگ

1- SLAS 2022 ، Boston ، MA ، USA: یک سکوی بیوفیلم بر روی تراشه یکپارچه با توان بالا برای بررسی پاسخ های فیزیکوشیمیایی ترکیبی به استرس شیمیایی و سیال 2- بیودای 2022 ، دلفت ، مطالعات حرارتی هلند با استفاده از غشاهای لیپیدهاموچین نوری روی میکروچیپ

توانایی های زبانی

خواندن: 29/گوش دادن: 29/صحبت کردن: 30/نوشتن: 25/کل: 113

GRE کلامی: 154 / QUATE: 167 / W: 3. 5

مهارت ها و تجربیات

بیوتکنولوژی

غشای سلولی مصنوعی فسفولیپیدهای آزمایشگاه بر روی تراشه غربالگری مواد نرم تومور کروی مک آکوستیک-میکروفلوئیدیک تشخیص بیماری زایی بیوفیلم تست حساسیت آنتی بیوتیکی (AST) ارگانسورها

ساخت و کار آزمایشگاهی

میکرو فزاینده فیلم خشک و مقصر عکس NOA 81 پلیمرهای نوری شیمی سطح شیمی و روش قطره قطره سیلانیزاسیون میکروسکوپ فلورسنت کانفوکال

الکترونیک اصلی برای آزمایشگاه روی تراشه

کشت سلولی و غربالگری دارویی چاپ سه بعدی لیزر برش الکتروپینیک LIF & PIV Micro-Miching Milling و تبدیل سورائی های زیستی و غشاها

محاسباتی

سیستم های بیولوژیکی شبیه سازی کیت های زیست پزشکی طراحی سیستم های چند فیزیک CFD صنعتی میکروفلوئیدهای صوتی

افتخارات و جوایز

1 - امتحان ورودی دانشگاه ایران (مهندسی مکانیک M. SC Konkur) با رتبه 38 در بین بیش از 20000 شرکت کننده. 2 - بورس تحصیلی کامل به دانشگاه فناوری Khaje Nasir Toosi برای برنامه کارشناسی (من در بین 0. 5 ٪ برتر از حدود 300،000 شرکت کننده در کارشناسی ارشد Konkur قرار گرفتم) 3 - بورس تحصیلی کامل به دانشگاه فناوری شریف برای برنامه تحصیلات تکمیلی4- پذیرش دکتری کاملاً بودجه: کرنل ، آستین تگزاس (ایالات متحده) ، واترلو ، ویکتوریا (کانادا) ، تو دلفت (هلند)

آموزش تجربیات

1- T. A. از CFD ، دکتر M. S. Saidi ، دانشگاه فناوری شریف ، 2018 2- T. A از مکانیک بیوفلوئید ، دکتر B. Firoozabadi ، دانشگاه فناوری شریف ، 2019 دستیار 3- آزمایشگاه (آزمایشگاه بیوفلوئید) دستیار آزمایشگاه 4 (آزمایشگاه میکروفون)5 - R. A. در آزمایشگاه بیوفلوئید ، دکتر M. S. سعید ، دانشگاه فناوری شریف ، 2018-2019. 6 - معلم چندین دوره در مهندسی مکانیک 7 - معلم چندین نرم افزار مهندسی مکانیک 8- T. A. دوره نانوتکنولوژی (Tweezers Optical Practicum) ، 2021 9- T. A. دوره تحقیق عملی (موچین نوری) ، 2022 10- T. A. دوره نانوتکنولوژی (میکروفلوئیدیک عملی) ، 2022

پروژه های منتخب

1 - تجزیه و تحلیل راه حل های عددی برای یافتن سرعت ، فشار و توزیع غلظت کشت سلول تک لایه با استفاده از FVM با استفاده از MATLAB ، اعتبار سنجی نتایج توسط مدل سازی آئورت 2 - 3D در COMSOL (تجزیه و تحلیل تعامل ساختار سیال) 3- تشخیص سریع SARS-COV-2 توسط یک روش تقویت ایزوترمال با واسطه رونویسی معکوس در زمان واقعی 4- طراحی و ساخت یک بیوفیلم در سکوی غربالگری داروی تراشه 5-مطالعه عددی در کشت کروی استاتیک و پویا بر روی یک تراشه میکروسیالی 6- مشتق پلاستیک بینگامبا پارامترهای رئولوژیکی وابسته به فشار ، محلول تحلیلی در جریان Couette 7 - مطالعه تجربی LIF و پردازش تصویر برای جت ، مخلوط کردن جریان 8 - مطالعه تجربی PIV و پردازش تصویر برای جت ، اختلاط و جریان همرفت طبیعی 9 - مطالعه عددی بر روی یک بستر میکرو فلوئیدی آکوستیک برایکشت کروی سه بعدی 10 - شبیه سازی پویا مولکولی جریان آب از طریق یک لوله کربن نانو با استفاده از Matlab 11 - توسعه سادهبرنامه های DROID 12- محاسبات HVAC بیمارستان Amiralam® در حامل 13- طراحی مکانیکی نوار نقاله بالاست ، محاسبات ، انتخاب قطعات و BOM با توسعه کد C ++ 14- شبیه سازی CFD و عیب یابی عددی یک برج خنک کننده گاز Danieli 15- CFD شبیه سازی CFDاز FLSMIDTH® BAGHOUSE UNIT 16- CFD شبیه سازی Kobelco Steel® Cyclone Seperators 17- طراحی و محاسبه طراحی یک اتاق فشار مثبت برای یک اتاق تجهیزات الکتریکی 18- محاسبات HVAC از اتاق های خنک کننده PLC و LV در حامل 19- ایجاد یک برنامه کلانبرای طراحی باغ ها در اکسل 20- توسعه یک کاربرد کلان از محاسبه قطره فشار سیکلون در اکسل 21- به دام انداختن وزیکولهای پیاز با موچین نوری (تجربی) 22- بررسی ها و ارائه های فنی: سیکلون ها و راندمان جداسازی آنها ، فیلترهای کیف و طراحی خانه کیسه(تحقیق و توسعه) 23- تهیه یک کد MATLAB برای طراحی مبدلهای حرارتی و تخمین قیمت 24- تجزیه و تحلیل سیلان شدن سطح NOA81 باروش قطره بی پروا (آزمایشی)

بازار رمزارزها...

ما را در سایت بازار رمزارزها دنبال می کنید

برچسب : نویسنده : محمود کیانوش بازدید : 61 تاريخ : شنبه 26 فروردين 1402 ساعت: 18:15

اوراق بهادار فدرال به طور مرتب با بلوغ اصلی از 12 ماه تا 30 سال صادر می شود. در نتیجه ، حدود 80 اوراق بهادار فدرال قابل معامله بسیار مایع در گردش به طور دائم منحنی عملکرد اسمی تقریباً کامل را تشکیل می دهند.

به راحتی توضیح داده شد

درک اوراق بهادار فدرال - دانش اساسی برای سرمایه گذاران خصوصی

معیارهای فعلی دولت فدرال

اوراق بهادار معمولی

| امنیت | بلوغ | کوپن | برجسته | آخرین صدور | هست در |

|---|---|---|---|---|---|

| چاتز | 12. 12. 2024 | 2. 20 ٪ | 11. 0 € Bn | 06. 12. 2022 | DE0001104909 |

| غار | 15. 10. 2027 | 1. 30 ٪ | 27. 0 € Bn | 22. 11. 2022 | DE0001141869 |

| bund10 | 15. 08. 2032 | 1. 70 ٪ | 28. 0 € Bn | 30. 11. 2022 | DE0001102606 |

| bund30 | 15. 08. 2053 | 1. 80 ٪ | 5. 0 € Bn | 23. 11. 2022 | DE0001102614 |

اوراق بهادار سبز

| امنیت | بلوغ | کوپن | برجسته | آخرین صدور | هست در |

|---|---|---|---|---|---|

| bobl/g | 15. 10. 2027 | 1. 30 ٪ | 5. 0 € Bn | 31. 08. 2022 | DE0001030740 |

| bund/g10 | 15. 08. 2031 | 0. 00 ٪ | 9. 0 € Bn | 02. 11. 2022 | DE0001030732 |

| bund/g30 | 15. 08. 2050 | 0. 00 ٪ | 10. 0 € Bn | 01. 06. 2022 | DE0001030724 |

اوراق بهادار مرتبط با تورم

| امنیت | بلوغ | کوپن | برجسته | آخرین صدور | هست در |

|---|---|---|---|---|---|

| bund/€ I10 | 15. 04. 2033 | 0. 10 ٪ | 7. 0 € Bn | 01. 11. 2022 | DE0001030583 |

| bund/€ i30 | 15. 04. 2046 | 0. 10 ٪ | 12. 8 € Bn | 01. 11. 2022 | DE0001030575 |

شاتز = یادداشت خزانه داری فدرال ، Bobl = یادداشت فدرال ، BUND10 = 10 سال اوراق قرضه فدرال ، BUND30 = 30 سال اوراق قرضه فدرال ، Bobl/G = یادداشت فدرال سبز ، BUND/G10 = 10 سال اوراق قرضه سبز ، BUND/G30 = 30 سالاوراق قرضه سبز ، bund/€ i10 = 10 ساله اوراق بهادار فدرال مرتبط با تورم ، BUND/€ I30 = 30 ساله پیوند مرتبط با تورم

منحنی بسته روزانه

انواع اوراق بهادار فدرال

اوراق بهادار فدرال از یک تا 30 سال بلوغ را پوشش می دهد. به دنبال مسئله اولیه و چندین بازگشایی ، اوراق بهادار بازار سرمایه هر کدام 15 تا 30 میلیارد یورو به حجم می رسد ، در حالی که اوراق بهادار بازار پول به هر امنیت تا 20 میلیارد یورو می رسد. اوراق بهادار فدرال به طور کلی در حراج ها صادر می شود.

اوراق بهادار فدرال با بلوغ باقی مانده

اوراق بهادار فدرال به لطف طیف گسترده ای از سررسیدهای مختلف باقیمانده ، تقریباً برای هر افق سرمایه گذاری یک راه حل مناسب ارائه می دهد.

- در بخش بازار پول ، مقاله تخفیف خزانه داری (BUBILL) با مدت 12 ماه صادر می شود و متعاقباً چندین بار در صورت لزوم بازگشایی می شود. آنها هر کدام بین 15 میلیارد یورو و 20 میلیارد یورو به حجم می رسند.

- ارائه بازار سرمایه با یادداشت های خزانه داری فدرال (Schatz) با بلوغ 2 سال آغاز می شود.

- یادداشت های فدرال (BOBL) 5 سال بلوغ دارند.

- اوراق قرضه فدرال (BUND) به طور سنتی با بلوغ اصلی 7 ، 10 ، 15 و 30 سال صادر می شود.

- از سال 2006 ، اوراق قرضه فدرال مرتبط با تورم (ILB) دامنه محصول دولت فدرال را غنی کرده است. آنها را می توان با سررسید اصلی 5 سال ، 10 سال و تا 30 سال صادر کرد.

- اولین اوراق قرضه فدرال سبز 10 ساله اولین بازی خود را در سپتامبر 2020 انجام داد. اوراق بهادار فدرال سبز (سبز) در بخش های بلوغ کلاسیک 5 ، 10 و 30 ساله از آن زمان پیروی کرده و در آینده همچنان صادر می شود.

صدور و حجم برجسته

تمام اوراق بهادار فدرال به طور کلی با حراج به عنوان موضوعات واحد قرار می گیرند. از سندیکا برای مکان ها فقط به صورت انتخابی و به ندرت استفاده می شود.

به طور خاص ، اوراق بهادار فدرال معمولی در بخش بازار سرمایه در زمان شماره جدید در حجم بالایی صادر می شود ، که متعاقباً در برخی موارد با استفاده از چندین افزایش به حدود 15 میلیارد یورو به بیش از 30 میلیارد یورو افزایش می یابد. از یک طرف ، این افزایش برای اطمینان از نقدینگی بالای اوراق بهادار در بازار ثانویه در نظر گرفته شده است. از طرف دیگر ، دولت فدرال توانایی خود را در ارائه قراردادهای آتی در بازار مشتقات بسیار مایع ، که برای بسیاری از سرمایه گذاران مهم است ، و نقش مهم آن در بازار repo ، که این نیز مایع است ، در نظر می گیرد.

تاریخ صدور و پیشرفت

سال جاری در مقابل سال گذشته

حجم صدور شامل. سندیکا و بازگشایی که کاملاً در منابع خود ادغام شده اند (به استثنای برنامه ریزی شده)

نتایج صدور اوراق بهادار فدرال

در پایان سال 2021 ، حدود 60 ٪ از سبد بدهی دولت فدرال شامل اوراق قرضه فدرال (BUND) بود که اوراق قرضه 10 ساله سهم حدود 40 ٪ را تشکیل می داد. آنها تا کنون مهمترین ابزار تأمین مالی برای دولت فدرال را تشکیل می دهند.

مطابق با سررسید کوتاه آنها 12 ماهه ، مقاله تخفیف خزانه داری ماهانه (Bubill 12m) دارای تأثیر تأمین مالی نسبتاً کوتاه است و بنابراین ، با وجود حساب کردن سهم بالایی از حجم صدور ، فقط کمتر از 10 ٪ از حجم برجسته را تشکیل می دهداز همه اوراق بهادار فدرال.

اوراق بهادار فدرال سبز که اخیراً معرفی شده است ، حدود 1 ٪ از بدهی های فدرال را برجسته می کند.

سهام اوراق بهادار فدرال در کل حجم برجسته

سهم اوراق قرضه فدرال 10 ساله (BUND 10) شامل اوراق قرضه فدرال 7 و 15 ساله است.

امکانات

تمام اوراق بهادار دولتی اسمی اعلام شده در بورس اوراق بهادار ، بلوغ ثابت دارند ، بسته به سطح کوپن ، پرداخت سود سالانه ثابت را ارائه می دهند و با ارزش کامل در سررسید بازخرید می شوند.

ابزارهای بازار سرمایه

ویژگی های اصلی اکثر اوراق بهادار فدرال ، سررسید ثابت و نرخ بهره اسمی ثابت آنها است - به عنوان مثال ، یادداشت های خزانه داری فدرال ، یادداشت های فدرال و اوراق قرضه فدرال و دوقلوهای سبز آنها.

از طرف دیگر اوراق بهادار فدرال مرتبط با تورم ، یک کوپن واقعی ثابت ارائه می دهد. بهره و بازخرید اسمی با شاخص تورم برای منطقه یورو مرتبط است.

تمام اوراق بهادار فدرال با سررسید اصلی بیش از یک سال می توانند در بورس اوراق بهادار معامله شوند. علاقه با استفاده از روشهای استاندارد/واقعی استاندارد مطابق با ICMA محاسبه می شود.

ابزارهای بازار پول

ابزارهای بازار پول - بوبیل با سررسید 12 ماهه - مقالات تخفیف هستند. بر خلاف سایر اوراق بهادار فدرال ، آنها از طریق پیشخوان (OTC) معامله می شوند. علاقه مطابق با ICMA واقعی/360 محاسبه می شود.

کلیه اوراق بهادار فدرال بدون گواهینامه به صورت اوراق بهادار غیرقابل اطمینان صادر می شود. همه اوراق بهادار فدرال مشترک هستند که واجد شرایط بودن صندوق های پوشش هستند ، برای وام گیرندگان بی خطر هستند و واجد شرایط وام گرفتن بانک مرکزی هستند. بازپرداخت ها همیشه به طور خاص انجام می شود. در مورد اوراق بهادار فدرال مرتبط با تورم ، به طور متفاوتی که برای فهرست بندی تورم تعدیل شده است. هیچ مقرراتی برای بازخرید اولیه از طریق لغو یا ترسیم توسط صادرکننده وجود ندارد. فرقه 0. 01 یورو است.

شماره شناسایی اوراق بهادار ملی (NSIN)

ساختار شماره شناسایی ISIN / اوراق بهادار

از اول ژانویه سال 2023 ، Isins اوراق بهادار فدرال دارای شماره شناسایی اوراق بهادار الفبایی (NSIN) خواهد بود. آغاز معمول ISIN "DE000" توسط Alphanumeric NSIN و یک رقم چک در پایان دنبال می شود.

WKN به شرح زیر ساختار یافته است:

- مخفف صادرکننده دو رقمی (BU)

- مقدار عددی (0-9)

- ارزش الفبا

رقم سوم و چهارم مطابق کلاس ابزار و بلوغ ثابت است. بنابراین ، از NSIN می توان برای تمایز بین نوع ابزار و بلوغ استفاده کرد.

رقم پنجم و ششم برای شماره گذاری متوالی استفاده می شود.

مقادیر عددی برای کلاسهای ابزار عبارتند از:

| 0 | بید |

| 1 | ایلب |

| 2 | Bund S ، Bobls ، Schätze |

| 3 | اوراق قرضه سبز |

| 4 | نوارها و دیگران |

رقم چهارم NSIN جدید الفبایی است و برای مشخص کردن سررسید ، نوارها یا سایر ابزارها استفاده می شود.

اهمیت

- در سراسر جهان ، بازده اوراق بهادار فدرال به عنوان معیار اوراق قرضه سایر صادرکنندگان در منطقه یورو - هم حاکمیت و هم شرکت ها در نظر گرفته می شود.

- سرمایه گذاران بزرگ بین المللی در صورت تمایل به سرمایه گذاری بخشی از وجوه خود به یورو ، به ویژه در اوراق بهادار فدرال سرمایه گذاری می کنند.

- اوراق بهادار فدرال به عنوان وثیقه برای وام کوتاه مدت بین بانکی ترجیح داده می شود.

- اوراق بهادار فدرال برای مدیریت خطرات نرخ بهره ، به عنوان مثال استفاده می شود. توسط بانک ها

- فقط از اوراق بهادار فدرال می توان برای تأمین مهمترین قراردادهای نرخ بهره یورو (آینده) در بازار آتی استفاده کرد.

- اوراق بهادار فدرال ابزاری اساسی برای اجرای سیاست های پولی در منطقه یورو است.

درک اوراق بهادار فدرال

اوراق بهادار فدرال تعهدات یا اوراق قرضه ای است که توسط جمهوری فدرال آلمان صادر شده است. آنها برای تأمین هزینه های بودجه فدرال که بیش از درآمد مالیاتی دولت است ، استفاده شده و از آنها استفاده شده اند. بنابراین آنها نماینده بدهی دولت فدرال هستند.

با تشکر از رتبه اعتباری درجه یک جمهوری فدرال آلمان به عنوان صادرکننده ، کلیه اوراق بهادار فدرال امنیت بالایی را برای بازپرداخت و بازپرداخت منظم پول سرمایه گذاری شده ارائه می دهند. آنها از قدرت اقتصادی بزرگترین اقتصاد اروپا با درآمدهای مالیاتی و دارایی های آن حمایت می شوند. از این رو اوراق بهادار فدرال نیز لبه های طلایی محسوب می شود. به دلیل امنیت بازپرداخت بالا ، آنها همچنین از شهرت بسیار خوبی در بین سرمایه گذاران نهادی مانند بانک ها و مدیران دارایی برخوردار هستند.

بازپرداخت اوراق بهادار فدرال ذکر شده از پرداخت سود سالانه آنها است. اگر اوراق بهادار فدرال قبل از سررسید فروخته شود ، نوسانات قیمت آنها فرصت های اضافی را برای افزایش قیمت ایجاد می کند ، بلکه خطر ضرر قیمت ها را نیز ایجاد می کند. اینها در این دوره به دلیل تغییرات روزانه در نرخ بهره بازار بوجود می آیند. اوراق بهادار فدرال با تورم علاوه بر این از دارایی های سرمایه گذاری شده و همچنین درآمد آنها در برابر از دست دادن قدرت خرید محافظت می کند. سود و پرداخت بازپرداخت آنها با نرخ تورم رسماً اندازه گیری شده افزایش می یابد.

تجارت بسیار خوب (نقدینگی) یکی دیگر از ویژگی های کیفیت اوراق بهادار فدرال است.

تمام اوراق بهادار فدرال با سررسید بیش از یک سال در بورس اوراق بهادار ذکر شده است. بنابراین می توان آنها را بدون مشکل در هر روز معاملاتی بورس (همچنین توسط سرمایه گذاران خصوصی از طریق بانک ها) خریداری و فروخت.

در مقابل ، کاغذ تخفیف خزانه داری با سررسید 12 ماهه در بورس معامله نمی شود بلکه به صورت دو طرفه بین سرمایه گذاران حرفه ای انجام می شود. با این حال ، آنها همچنین می توانند توسط سرمایه گذاران خصوصی از بانک ها و بانک های پس انداز خریداری شوند. به جای پرداخت سود سالانه ، بازده در اینجا تفاوت بین بازخرید با ارزش کامل 100 ٪ و قیمت خرید مربوطه است.

اوراق قرضه معمولاً وام قابل معامله با سررسید ثابت ، نرخ بهره و بازپرداخت است. مقدار اسمی مبلغی است که صادرکننده به دارنده اوراق قرضه (وام دهنده) بدهکار است و در هنگام بلوغ اوراق باید بازپرداخت شود.

خریدار یک اوراق قرض وام به صادرکننده خود می دهد. بنابراین به آن پیوند گفته می شود. میزان این اعتبار مطابق با ارزش اوراق بهادار به دست آمده است. این باید به طور کامل توسط صادرکننده اوراق (وام گیرنده) به دارنده اوراق (وام دهنده) در پایان دوره اعتبار بازپرداخت شود. در طول مدت اوراق قرضه ، دارنده برای تحویل پول از صادرکننده اوراق بهره می برد.

شرایط این وام ، به ویژه مدت آن و نرخ بهره (کوپن) در گواهی اوراق قرضه یا امروزه معمولاً در شرایط و شرایط و ضوابط صدور مشخص شده است.

از آنجا که مؤسسات بزرگ ، مانند دولت ها یا شرکت ها ، اغلب به چنین وام بالایی نیاز دارند که یک وام دهنده به سختی نمی تواند از نظر خطر خود را به طور کامل جمع کند یا نمی خواهد در کلیت خود اعطا کند ، وام ها فرق می کنند. به لطف فرقه ، چندین سرمایه گذار می توانند مقادیر جزئی از کل وام و در نتیجه حجم اوراق قرضه را بدست آورند. صادرکننده با نگه داشتن فرقه تا حد امکان کوچک ، جذابیت اوراق قرضه خود را برای بزرگترین گروه ممکن از سرمایه گذاران افزایش می دهد.

به لطف شرایط ثابت ، بازده سرمایه گذاری در اوراق قرضه را می توان به راحتی محاسبه کرد. با توجه به فرقه ، بخش هایی از کل حجم اوراق قرضه را می توان در بورس اوراق بهادار معامله کرد - هر کسی می تواند به عنوان صاحب اوراق قرضه و در نتیجه وام دهنده تبدیل شود.

شرایط و ضوابط اوراق بهادار استاندارد همچنین تجارت اوراق بهادار بین سرمایه گذاران - مستقیماً با یکدیگر یا از طریق بورس اوراق بهادار - تسهیل می کند. این امکان را برای سرمایه گذاران نه تنها در زمان انتشار اوراق قرضه در زمان مسئله خود و کل دوره خود ، بلکه برای خرید اوراق قرضه در حال گردش در حال گردش با مدت زمان کوتاه تر از سایر دارندگان اوراق قرضه باز می کند. در عین حال ، دارندگان اوراق قرضه موظف نیستند تا پایان دوره خود (سررسید) وثیقه را حفظ کنند ، اما می توانند از قبل آن را به سرمایه گذاران دیگر بفروشند. در طی این اصطلاح ، قیمت (نرخ) یک اوراق ، که به عنوان درصد (از ارزش اسمی) اندازه گیری می شود ، ممکن است به دلیل تغییر در نرخ بهره بازار نوسان داشته باشد.

به عنوان مثال، در مقایسه با سهامداران، دارندگان اوراق قرضه کمتر در معرض خطر هستند زیرا وام آنها آنها را مالک مشترک نمی کند. برای سرمایه گذاران امنیتی محور بیشتر، این مزیت را دارد که 100% ارزش اسمی (مبلغ وام) خود را در پایان دوره، نسبتاً مستقل از موفقیت ناشر، پس می گیرند، در حالی که قیمت و سود سهام در نوسان است. با چشم انداز موفقیت شرکت سهامی قوی تر است و قیمت یا زمان بازپرداخت ثابتی وجود ندارد.

قیمت و بازده اوراق قرضه روزانه با نرخ بهره بازار تغییر می کند. اگر نرخ بهره در بازار افزایش یابد، قیمت کاهش می یابد. کاهش نرخ بهره در بازار باعث افزایش قیمت می شود. بنابراین، اوراق قرضه علاوه بر درآمد بهره منظم، فرصت هایی را برای افزایش قیمت ارائه می دهند، اما خطر کاهش قیمت را نیز به همراه دارند.

قیمت اوراق قرضه قابل معامله هر روز در بورس اوراق بهادار - بسته به نرخ سود بازار - مجدداً تعیین می شود. تمام اطلاعاتی که در حال حاضر در دسترس عموم است و انتظارات فعالان بازار در مورد تحولات اجتماعی، سیاسی و اقتصادی را منعکس می کند. بنابراین تقریباً به طور دائم تغییر می کند و دستورالعملی را برای ناشران در هنگام تنظیم کوپن برای اوراق قرضه جدید تشکیل می دهد.

نرخ بهره متغیر بازار باعث می شود اوراق قرضه در گردش با کوپن ثابت قبلی یا جذاب تر (زمانی که نرخ بهره بازار در حال کاهش است) یا جذاب تر (زمانی که نرخ بهره بازار در حال افزایش است) برای سرمایه گذاران به عنوان سرمایه گذاری به نظر برسد: از آنجایی که سرمایه گذاران اکنون می تواننداوراق قرضه تازه منتشر شده با کوپن های بالاتر را در محیطی با نرخ های بهره بالاتر در بازار خریداری کنید، برای مثال، اوراق قرضه ای که قبلاً با کوپن های پایین تر منتشر شده اند، باید قیمت (ارزش) خود را کاهش دهند تا همچنان توسط سرمایه گذاران خریداری شوند.

یک مثال سرمایه گذار اوراق قرضه دولتی آلمان را به قیمت 98. 18 به قیمت 5000 یورو می خرد.

مبلغ سرمایه گذاری ÷ قیمت خرید = ارزش اسمی به دست آمده 5000. 00 یورو ÷ 98. 18 % = 5092. 69 یورو

در تاریخ بهره سالانه 3. 5 درصد سود دریافت می کند. درست 2 سال بعد او می خواهد ماشین بخرد و به همین دلیل اوراق فدرال خود را از طریق بورس به قیمت 104. 49 می فروشد.

ارزش اسمی به دست آمده ÷ قیمت فروش = درآمد حاصل از فروش 5092. 69 یورو ÷ 104. 49 % = 5321. 35 یورو

سرمایه گذار قبل از در نظر گرفتن هزینه های فروش و مالیات های احتمالی، علاوه بر درآمد بهره، به سود 321. 35 یورویی نیز دست می یابد.

درآمد حاصل از فروش - مبلغ سرمایه گذاری = افزایش قیمت 5321. 35 یورو - 5000. 00 یورو = 321. 35 یورو

علاوه بر اوراق قرضه با بهره ثابت، اوراق با نرخ شناور نیز وجود دارد که قیمت آنها معمولاً کمتر در نوسان است زیرا تغییرات در نرخ بهره بازار به طور مرتب در نرخ بهره انعطاف پذیر آنها منعکس می شود.

چه سودی برای اوراق قرضه کاهش یا افزایش قیمت می توان به دست آورد؟

سپس سرمایه گذاران جدید بازدهی (بازدهی) از اوراق «قدیمی» بالاتر از کوپن ثابت به دست می آورند، مشروط بر اینکه نرخ بهره بازار از کوپن بیشتر شود. دلیل: هنگام خرید کمتر از سطح، سرمایه گذاران جدید همان سود سالانه را دریافت می کنند که قبلاً به ارزش اسمی 100٪ خرید کرده اند، اما به دلیل قیمت خرید پایین تر باید برای آن هزینه کمتری بپردازند. وقتی نرخ بهره در بازار کاهش می یابد، برعکس است.

از آنجایی که سرمایه گذاران به ندرت اوراق قرضه را دقیقاً برابر می خرند، کوپن به سختی برای ارزیابی سودآوری خرید اوراق قرضه مناسب است. بازده باید به عنوان معیار دقیق و معنادارتر برای ارزیابی پتانسیل سود اوراق قرضه ترجیح داده شود.

اگر نرخ سود بازار در سطح (موضوع) 2% باقی بماند، قیمت سهام 100% نیز تغییر نمی کند. سرمایه گذارانی که 10 سال پیش اوراق قرضه را خریداری کرده اند تا به امروز نه به افزایش قیمت دست یافته اند و نه کاهش قیمت. مانند یک خریدار امروز، آنها به بازدهی معادل کوپن 2% دست می یابند - مشروط بر اینکه اوراق قرضه را تا سررسید نگه دارند.

از سوی دیگر، اگر نرخ بهره بازار به 3 درصد افزایش یابد، قیمت اوراق کاهش می یابد. دارندگان اوراق قرضه اگر امروز اوراق قرضه را بفروشند باید زیان قیمت را بپذیرند. سرمایه گذارانی که امروز این اوراق را خریداری می کنند، بازدهی معادل نرخ بهره جدید بازار 3 درصد را به دست خواهند آورد، زیرا می توانند با قیمت پایین تری خرید کنند و سودهای قیمتی را تا سررسید ثبت کنند.

اگر نرخ بهره بازار به 1 درصد کاهش یابد، دارندگان اوراق می توانند هنگام فروش امروز افزایش قیمت را ثبت کنند. سرمایه گذاران جدید باید این قیمت بالاتر را هنگام خرید بپردازند و تا سررسید متوجه کاهش قیمت خواهند شد. بازده آنها با نرخ بهره جدید بازار 1% مطابقت دارد و بنابراین کمتر از کوپن اصلی خواهد بود.

در مقایسه با کوپن، بازدهی بازده بالقوه اوراق قرضه را با دقت بیشتری منعکس می کند. در همان جهتی که نرخ بهره بازار افزایش و کاهش می یابد. بر اساس رابطه معکوس بین نرخ بهره بازار و قیمت اوراق قرضه، سرمایه گذاران باتجربه می توانند سودهای قیمتی را حدس بزنند. اگر اوراق قرضه تا سررسید نگهداری شود، ریسک قیمت ناشی از تغییرات در نرخ های بهره بازار را می توان نادیده گرفت.

سرمایه گذاران باتجربه به ویژه از این مکانیسم قیمت/بازگشت معکوس استفاده می کنند. براساس انتظارات نرخ بهره بازار خود برای آینده ، آنها اوراق قرضه دولت آلمان را خریداری و می فروشند تا براساس حرکات قیمت سود کسب کنند. میزان عملکرد قیمت اوراق قرضه به شرح زیر تعیین می شود: هرچه مدت زمان باقی مانده و کوپن پایین تر باشد ، قیمت آن به شدت نسبت به تغییرات در نرخ بهره بازار واکنش نشان می دهد.

سرمایه گذاران که تمایل به ریسک بیشتری دارند ، نیازی به تغییرات قیمت معمولی در طول مدت اوراق قرضه ندارند - مشروط بر اینکه اوراق قرضه ای خریداری کنند که سررسید آنها با دوره سرمایه گذاری مورد نظر خود تا حد امکان مطابقت دارد. از آنجا که اوراق قرضه همیشه دقیقاً با 100 ٪ از ارزش PAR بازخرید می شوند ، می توانند بازده دقیق خود را در زمان خرید با دانستن قیمت خرید خود محاسبه کنند و ارزیابی کنند که آیا آنها به سود قیمت (هنگام خرید با قیمت زیر 100 ٪) دست می یابند یااز دست دادن قیمت (هنگام خرید با قیمت بالاتر از 100 ٪). اگر اوراق قرضه در بازار یا اندکی پس از مسئله خریداری شود ، در صورت راه اندازی در بازار با قیمت حدود 100 ٪ و تا پایان دوره خود ، هیچ تأثیر قیمت به وجود نمی آید. در این حالت ، عملکرد سرمایه گذاری فقط با پرداخت کوپن ، که هر سال برابر هستند ، اندازه گیری می شود.